灵心巧手于2025年4月完成超亿元种子轮融资,创下灵巧手行业迄今金额最大的种子轮融资纪录。

铅笔道作者 | 直八

最近,北京海淀杀出一个未来独角兽。灵心巧手于2025年4月完成超亿元种子轮融资,创下灵巧手行业迄今金额最大的种子轮融资纪录。本轮融资由红杉种子基金和万凯新材联合领投,力合资本、力合金融、华仓资本、鞍羽资本等机构跟投。

它的业务聚焦于:“灵巧手+云端智脑”的具身智能平台,其自研的Linker Hand系列灵巧手工业版自由度达25-30,科研版高达42(全球最高),远超特斯拉擎天柱(22自由度)和英国Shadow Hand(24自由度)。

旗下产品Linker Hand系列月销量超千台,占据全球高自由度灵巧手市场80%份额,客户包括剑桥、斯坦福、清华、北大等顶尖高校,以及医疗、工业自动化等领域。

公司创始人兼CEO周永拥有十年互联网与机器人复合经验,核心团队来自达闼机器人、九号等企业及清华、北大等高校,研发团队规模数百人。

灵心巧手所处的赛道是:机器人末端执行器——灵巧手行业。本文尝试拆解该产业链,并探索背后的隐藏机会。

01 产业链图谱

灵巧手产业链的全景结构可以拆解为上中下游:

1、上游。聚焦核心零部件(如空心杯电机、谐波减速器)与关键技术研发(运动控制算法),代表企业包括鸣志电器(电机)、绿的谐波(减速器)等,技术指标如减速比50-160、六维力传感器精度±0.5%FS,体现高精密要求。

2、中游。以整机集成与高自由度设计为核心,如灵心巧手42自由度Linker Hand,通过软硬一体化整合自研部件,模块化设计提升灵活性。

3、下游。覆盖科研、工业、医疗等多元场景,工业领域(美的、富士康)强调0.1mm精密抓取,医疗领域(强脑科技)融合脑机接口技术,显示应用场景的专业化与高价值。

02 产业链全景

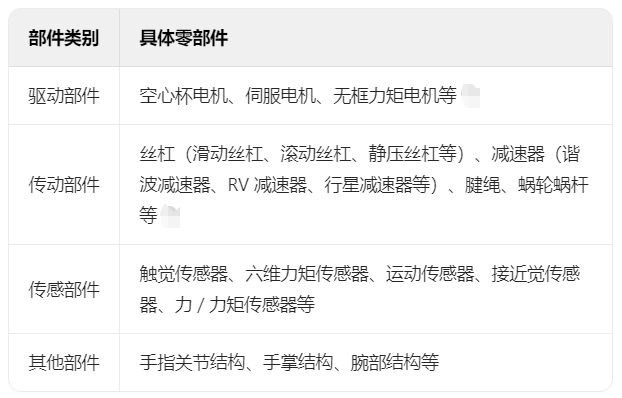

2-1 什么是灵巧手

图注:灵巧手的主要零部件

灵巧手是机器人的末端执行器,模仿人手的结构和功能,具有多个可独立控制的关节,能实现高自由度运动。

2-2 灵巧手的分类

在灵巧手的驱动方式中,电机驱动(尤其空心杯电机)因多方面优势而占据主导地位。空心杯电机技术成熟,经过长期发展与优化,其生产工艺稳定,可靠性高。

2-2 赛道规模及增速

2-3 赛道所处发展阶段

国内机器人灵巧手处于市场引入期。一方面,已有因时机器人、傲意科技等企业推出商业化产品,实现早期商业化。但整体市场仍处于发展初期,客户对产品认知度不高,教育成本较高。从关键指标看,虽有一定专利产出,但尚未达到高速成长期的爆发式增长,也未形成成熟的行业标准和高集中度的竞争格局。企业的战略重点应是快速试错迭代产品,做好种子用户运营,提升产品性能和市场认知度。

2-4 赛道关键驱动因素

2-4-1技术推动

人工智能、机器学习算法优化;传感器技术进步,如触觉、力觉传感器发展,使其感知更灵敏精准;电机等驱动技术成熟,像空心杯电机,为灵巧手提供稳定动力。

2-4-2政策推动

各国纷纷出台支持机器人产业政策,如中国《人形机器人创新发展指导意见》。

2-4-3需求推动

制造业面临劳动力短缺、人力成本上升问题,亟需机器人灵巧手完成精密装配、搬运等任务,提升生产效率与质量;医疗领域,在手术辅助、康复护理方面,对灵巧手需求强烈,以实现精准操作、贴心服务。

03 上游产业链

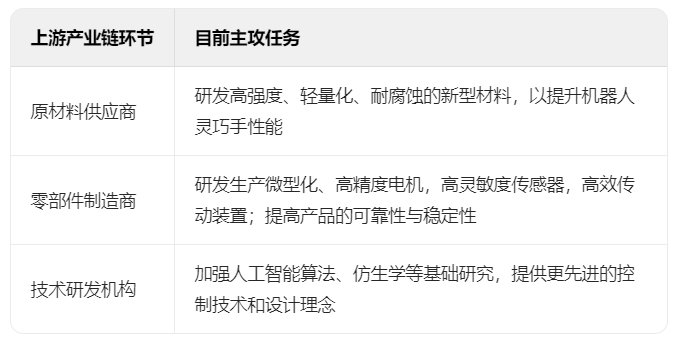

3-1上游子模块

上游产业链包括原材料供应商,提供金属、塑料等基础材料;零部件制造商,生产电机、传感器、传动装置等关键零部件;以及技术研发机构,为灵巧手的设计与制造提供核心技术支持。

3-2目前的主攻任务

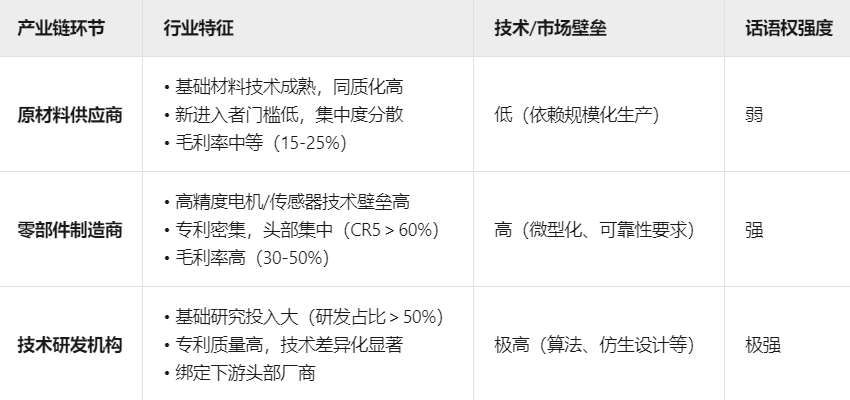

3-3 上游话语权强弱

3-3 代表玩家

04 中游产业链

4-1 中游子模块

中游主要有两类公司。一是整机与方案集成商,像蓝思科技,为多家人形机器人企业提供灵巧手等结构件与整机组装服务;二是灵巧手研发制造商,如因时机器人、灵心巧手、傲意科技等,推出多款不同自由度、性能的灵巧手产品。

4-2 主攻任务

整机与方案集成商,主攻整合技术优化匹配度、拓展场景,难点是攻克不同部件兼容难题;灵巧手研发制造商,致力于提升产品性能、降本增效,难点在于平衡高精度与低成本,突破核心零部件国产化瓶颈。

4-3 中游话语权强弱

图注:数据综合自产业链调研及企业财报披露

灵巧手中游产业链地位目前偏弱势。毛利率方面,虽灵巧手研发制造企业毛利率尚可,但整机与方案集成商拉低整体水平。集中度上,企业分散,未形成强寡头格局,缺乏规模优势话语权。

05 下游产业链

5-1 下游子模块

中游是灵巧手公司,下游则主要是人形机器人本体厂商,如优必选、达闼机器人、小米、智元机器人等;还有系统集成商和应用企业,如将机器人用于工业制造的工厂、提供物流仓储服务。

5-2 主攻任务

下游产业链主攻任务是将灵巧手融入实际应用场景,提升生产效率与服务质量。难点在于要解决灵巧手与现有设备系统的适配问题,降低应用成本,还要培养专业人才以熟练操作和维护灵巧手设备。

5-3 下游话语权强弱

从毛利率看,若灵巧手下游公司毛利率低于中游上游,附加值优势弱;集中度上,若下游品牌分散、中游上游集中多寡头,下游话语权弱;技术壁垒方面,若下游专利密度、研发投入强度不如中游上游。

06 最新机会

6-1人形机器人量产

2025 年被视为人形机器人量产元年,如特斯拉计划 2026 年生产万台 Optimus。每台人形机器人需配置灵巧手,市场规模将快速增长,预计到 2030 年全球机器人灵巧手市场规模将突破 141 万只 / 30 亿美元,为灵巧手行业带来巨大需求。

6-2技术创新突破

驱动、传动、传感系统协同发展,电机驱动成为主流,传动系统刚柔并济,传感系统多模态集成。如宇树科技Unitree Dex5 灵巧手具备单手 20 自由度,有 94 个灵敏触点,技术的进步将提升灵巧手性能,拓展应用场景。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。