云鲸智能,近日获得一亿美元融资,资方是腾讯与北京机器人基金。

深圳南山跑出一个超级独角兽:云鲸智能,近日获得一亿美元融资,资方是腾讯与北京机器人基金。

云鲸的突围路径,揭示了一个被长期低估的隐秘赛道——家庭具身智能。

图注:云鲸智能的主要产品线

云鲸的突围路径揭示了这一赛道的隐秘逻辑:以扫地机为"特洛伊木马",撬动家庭三维空间的智能化服务。其即将发布的具身智能产品,通过自研机械臂+三维视觉系统,将清洁范围从地面延伸至立体空间,甚至整合收纳功能。

同时,腾讯与北京机器人基金的联投,也暴露出巨头布局的意图。

北京近期发布的《具身智能三年行动计划》明确提出"千亿产业集群"目标,而家庭场景被视作"人机共生"的首个试验场。这种"国家队+科技巨头"的组合,可能正在复制智能手机时代iOS/安卓的生态争夺战。

本文将拆解这个千亿赛道,探索未来的隐藏机会。

01产业图谱

02 产业全貌

2-1 什么是家庭具身智能?

指智能体(如家用机器人)凭借物理实体,与家庭环境实时交互,实现感知、认知、决策和行动一体化,完成清洁、陪伴等任务,给生活带来便利。

2-2 家庭具身智能的分类

如果按照物理形态,可以分为4类

如果按照功能场景分类,同样可以分为四类

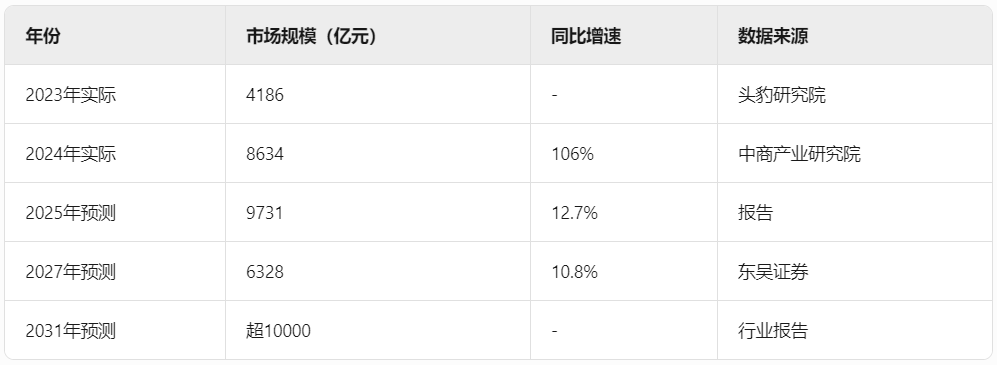

2-3 市场体量以及增速

综合技术、资本与政策驱动,该赛道具备万亿级潜力,符合大型赛道特征

2-4 所处发展阶段

处于市场引入期向高速成长期过渡的阶段。

一方面,它已完成概念验证,有早期商业化产品,如部分家用机器人已进入市场,但仍面临较高的客户教育成本,符合市场引入期特征。另一方面,市场关注度提升,行业增速逐渐加快。

2-5 主要变革因素

AGI(通用人工智能)与多模态交互技术的突破是关键驱动力。2025年家庭大脑已从指令执行升级为具备场景化认知的“智慧生命体”

03赛道上游拆解

3-1 上游产业链内涵

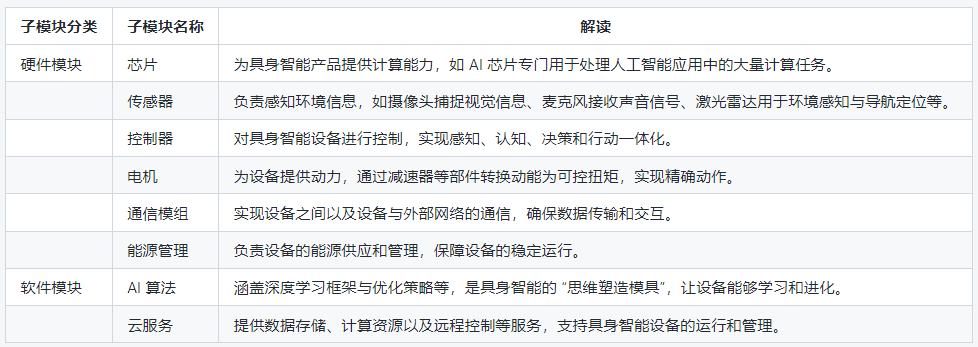

据铅笔道智库分析,上游模块主要包含:芯片、传感器、控制器、电机、通信模组、能源管理等硬件模块,以及 AI 算法、云服务等软件模块。

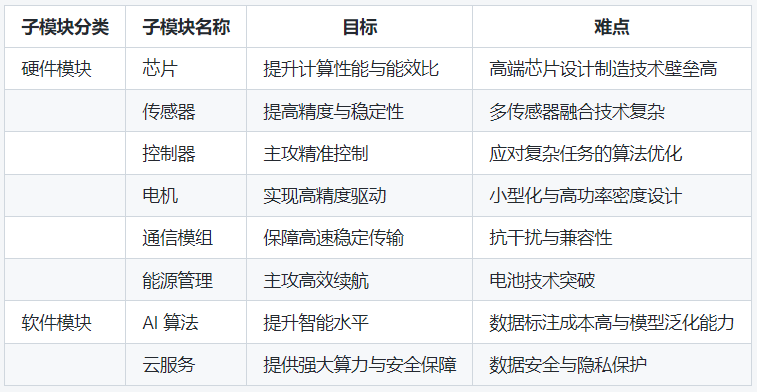

3-2 主攻任务及难点

硬件模块的主攻任务是提升性能与功能优化,如芯片提效、传感器增稳等,难点是技术壁垒与复杂融合;软件模块的主攻任务是智能升级与服务保障,难点是数据与模型相关问题以及隐私保护。

3-3 与国际的发展水平差异

在硬件模块方面,国外在高端芯片设计制造等领域领先,中国在部分硬件制造上有一定实力,但在多传感器融合等复杂技术上与国外有差距。软件模块上,国外在 AI 算法和云服务的基础研究与应用上较为成熟,中国在数据及模型方面的研究和技术积累相对不足。

3-4 各环节的毛利率水平

硬件模块毛利率受技术复杂度及市场竞争影响较大,软件模块因技术壁垒更高通常维持较高毛利水平。

3-5 市场地位强弱

芯片凭借 30%-50% 的高毛利率、高行业集中度及极高技术壁垒,研发投入大且专利密集,市场地位强势。

AI 算法毛利率 40%-60%,技术创新驱动,专利与研发投入高,地位同样强势。

传感器、控制器等硬件模块毛利率 20%-45%,但行业分散、竞争激烈,虽部分领域有技术门槛,整体市场地位较弱。

通信模组、能源管理毛利率 15%-30%,附加值与技术壁垒较低,话语权有限。

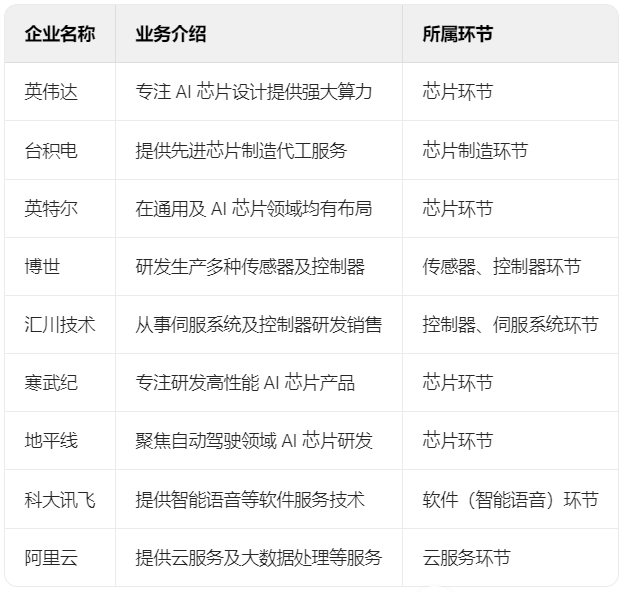

3-6 主要代表玩家

04 赛道中游拆解

4-1中游内涵

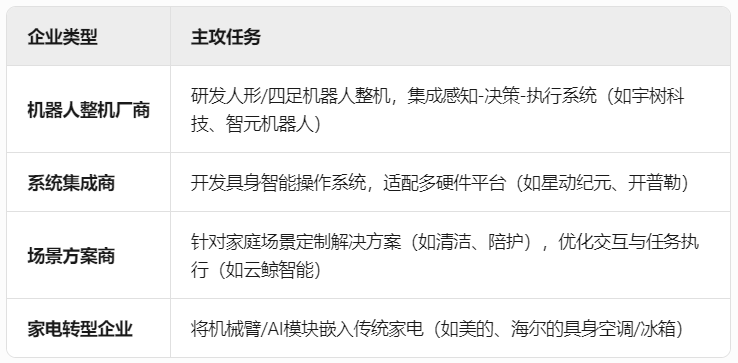

中游主要包括机器人整机厂商、系统集成商、场景方案商、家电转型企业。本次融资的云鲸智能就属于中游企业。

4-2 主攻任务以及难点

中游企业的主要难点集中在:技术整合与商业化落地。

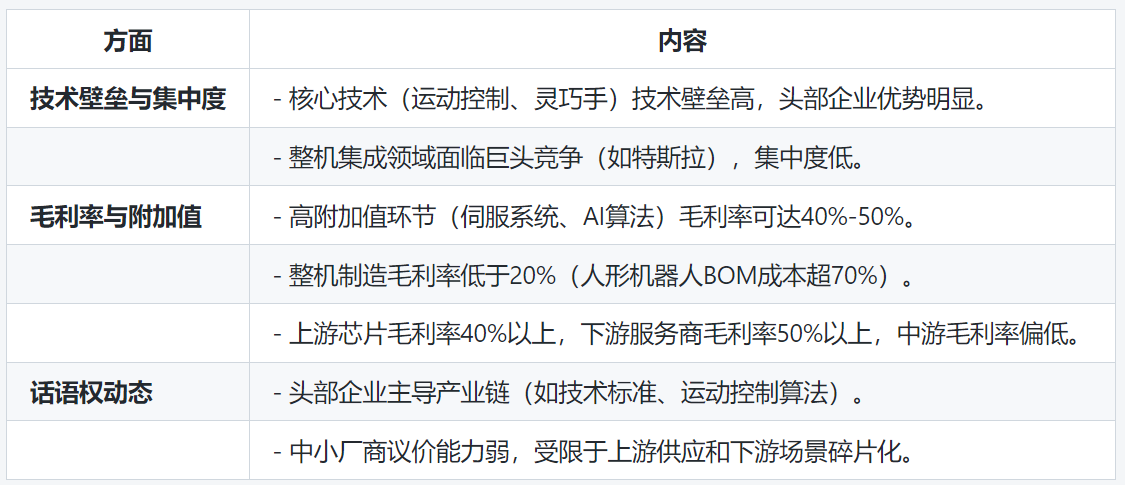

4-3毛利率水平

4-4 中外发展水平差异

国内在应用层表现较好,但在核心技术底层研发上仍需努力,存在卡脖子环节,如高端芯片、高精度传感器等关键零部件依赖进口,软件算法的基础研究和创新能力与国际顶尖水平有差距。

4-5 所处发展阶段

中游在技术链关键节点强势,但规模化落地前仍需突破成本与场景适配瓶颈。

4-6 主要代表玩家

05 赛道下游拆解

5-1 下游内涵

下游主要是应用场景,即客户群体。为什么是这4个应用场景?主要是需求刚性+技术成熟。

比如清洁、安防等家庭服务及老人护理需求明确且高频,技术可实现性强(如扫地机器人已成熟);智能家居(如语音助手)和儿童教育产品(如AI陪读)已有成熟用户付费习惯等。

5-2 需求分布

家庭服务(清洁/安防)是当前最大市场,因技术成熟(如扫地机器人全球出货量超2000万台)和需求刚性;

智能家居紧随其后,受益于AI语音助手(如小爱同学)和互联设备的普及;

医疗照护增速最快(年复合增长率30%),但商业化仍受制于高成本(护理机器人均价超10万元);

教育娱乐份额最小,但政策驱动(中小学AI教育普及)可能推动长期增长。

06 结构性机会

6-1 养老照护机器人

中国老龄化加速(65岁以上人口超2亿),护理缺口达600万,催生刚性需求。技术突破包括实时健康监测(如心率、跌倒预警)、生活辅助(药品管理、助浴)及情感交互(拟人化语音)。代表企业如傅利叶智能的康复机器人、北脑一号的脑机接口设备,但成本需从10万+降至5万内,政策支持(如医保覆盖)是关键。预计2025年市场规模达79亿元,年增速15%。

6-2全屋智能管家

智能家居渗透率仅15%,AI大模型推动设备深度协同。海尔“三翼鸟”实现空调、灯光、安防联动,美的AI冰箱可识别食材并推荐菜谱。华为鸿蒙智联整合3000+品牌,但需解决协议碎片化问题(如Matter标准)。2025年全球市场规模或超8000亿元,中国增速20%。

6-3 模块化家务机器人

复用扫地机器人技术(如LDS导航+机械臂),实现清洁、搬运等多任务。石头科技G30支持基站扩展,成本下探至2万元/台。AI调度算法(如RRT)优化任务优先级,2027年全球规模或达540亿元。

6-4儿童教育智能体

政策驱动STEAM教育普及,AI赋能个性化学习。鲸鱼机器人通过编程模块培养逻辑能力,小米小爱支持情绪识别。AR/VR技术增强互动(如vivo LAB),2030年市场规模或达58亿美元,但需突破复购率低、自律性依赖等痛点

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。