西井科技再度冲刺IPO。

铅笔道作者 | 爱羽

最近,上海杀出一个独角兽: 西井科技再度冲刺IPO。西井科技成立于2015年,是国内最早自研无人驾驶重卡的企业之一。

据头豹研究院数据,2023年中国无人驾驶商用车市场规模达1088亿元,西井科技占据约15%份额,在港口无人驾驶领域位列前三。

截至2025年4月,西井科技已完成14轮融资,投资方包括复星集团、平安资本、中移资本、越秀产业基金等,2024年入选上海市重点服务独角兽企业。

本文将详细拆解:这个超级独角兽背后,藏着一个怎样的隐秘赛道。

01 全国第三

2015年,在上海青浦区,谭黎敏以家乡老街“西井街”命名创立西井科技。

最初,团队聚焦类脑芯片研发,但很快发现技术需与场景结合。2016年,西井将首个落地场景锁定港口集装箱理货——这一港口普遍存在依赖人工的痛点。

2018年是西井的关键转折点。团队意识到,仅解决理货无法实现真正的无人港口,必须攻克水平运输环节。西井放弃行业通行的“传统卡车+自动驾驶套件”改装模式,选择从零正向研发全球首款无驾驶室的无人驾驶重卡Q-Truck。

如今,西井科技已形成三大核心业务:

智能车辆产品线:旗舰产品Q-Truck、新能源无人牵引车Q-Tractor。

全局化解决方案:用系统整合AI理货、智能调度与能源管理,助港口降本提效。

新兴增长点:2024年发布智能物流机器人Well-Bot,内嵌AI大模型,瞄准仓储分拣市场。

据头豹研究院数据,2023年中国无人驾驶商用车市场规模达1088亿元,西井科技占据约15%份额,在港口无人驾驶细分领域稳居前三,仅次于主线科技和小马智行。

02 产业链拆解

无人重卡产业链可拆解为:上游是核心技术与设备供应商,激光雷达、芯片、感知算法等。中游是整车制造与系统集成。下游是应用场景与运营服务,包括港口物流和数据服务等。

2-1 上游:核心技术与设备商

2-2 中游:整车制造与系统集成

2-3 下游:应用场景与运营服务商

03 无人重卡赛道全景

3-1 无人重卡:指通过高阶自动驾驶技术(L4/L5级别)实现无人驾驶的重型卡车,主要应用于物流运输场景(如港口、矿山、高速干线、物流园区等),具备全天候运营、路径优化、多车协同等功能,目标是降低人力成本、提升运输效率及安全性。

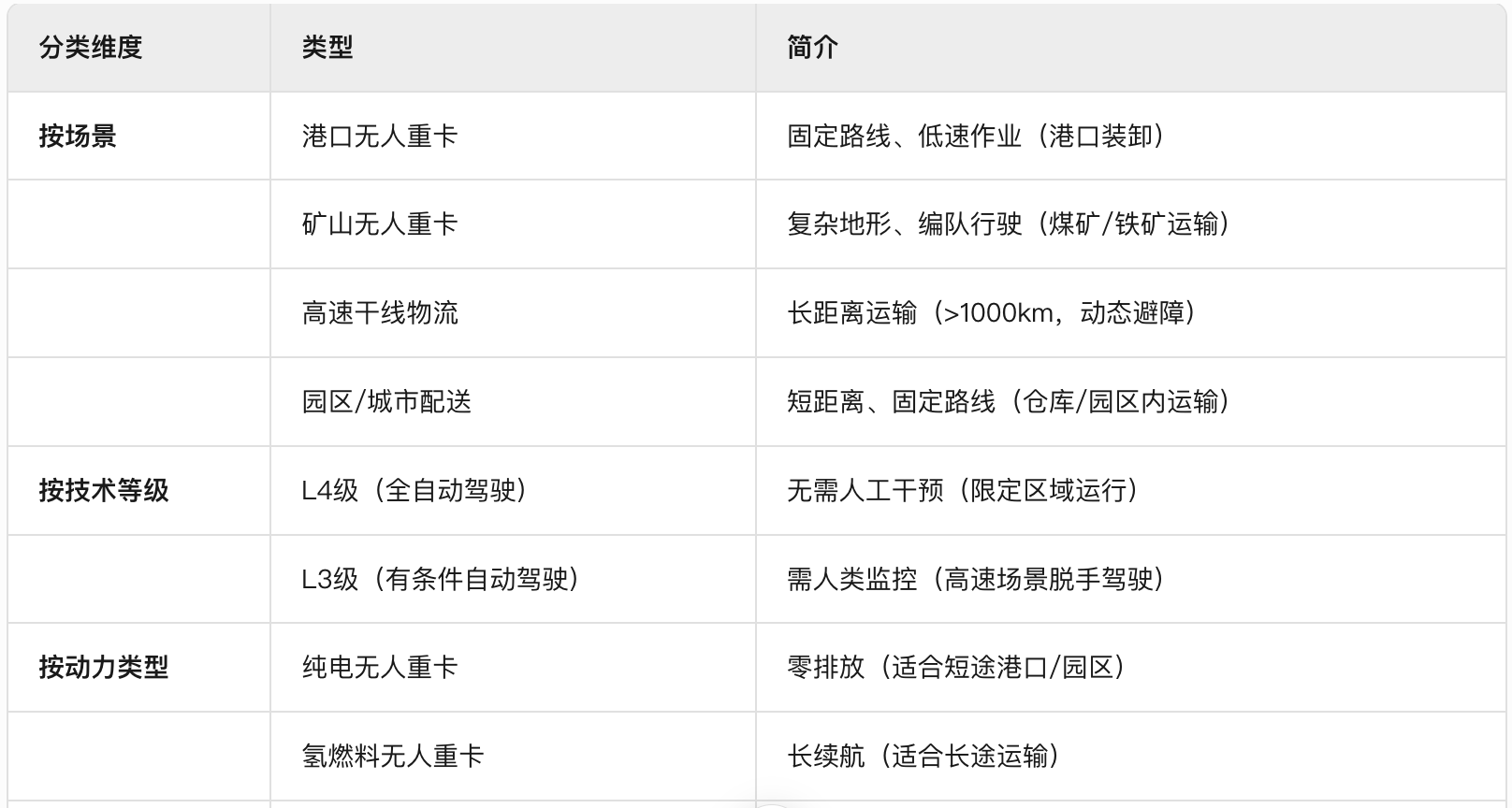

3-2无人重卡的分类介绍

3-3 无人重卡的市场规模及增速

市场规模的统计范围主要包含:港口、矿山、高速干线等场景的L3/L4级无人重卡(含改装与原生车型)。

2021-2023年高增长主要受中国政策推动(如“十四五”自动驾驶规划);2024年后增速趋稳因技术成熟度提升,市场进入规模化阶段。值得一提的是,2023年中国占全球市场约58%,为全球最大单一市场。

3-4 无人重卡的发展阶段

无人重卡赛道目前处于高速成长期,例如场景落地加速:港口、矿山等封闭场景已实现规模化商用(如青岛港无人集卡),高速干线物流进入测试阶段(赢彻科技L3试点)。

头部企业(如图森未来、智加科技)加速技术整合,行业融资与并购案例增多(如Waymo收购Aurora部分业务)。以及中国“十四五”规划推动路权开放,欧美推进L4试点,资本持续涌入(2023年全球自动驾驶融资超200亿元)。

3-5 无人重卡赛道的关键驱动因素

04 上游产业链剖析

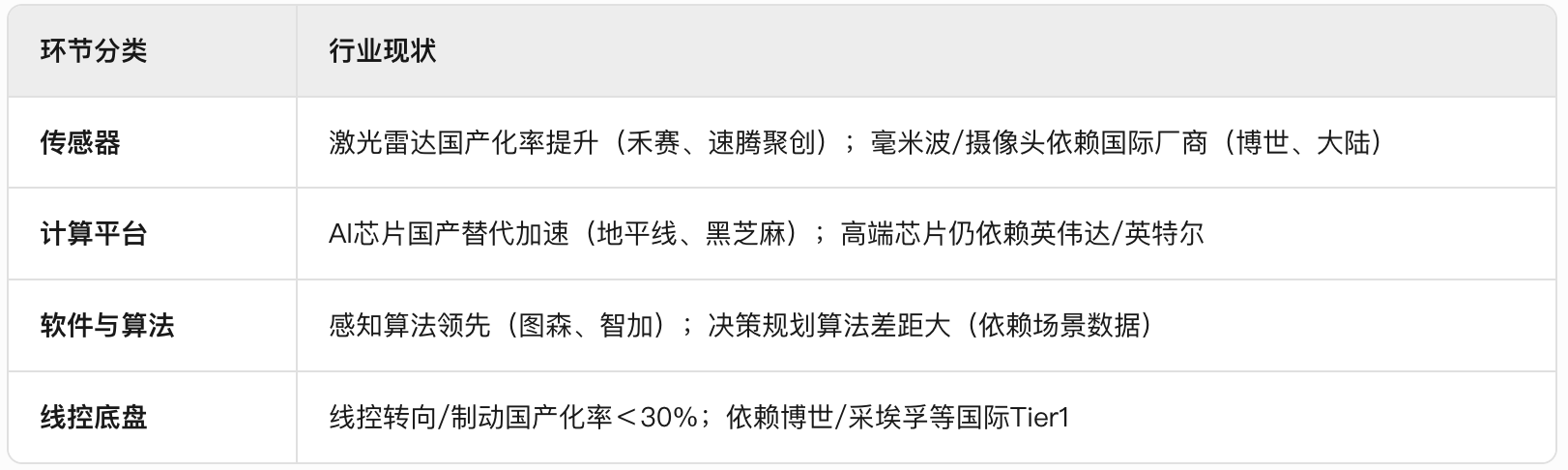

4-1行业现状:

4-2解决的痛点:

4-3所处地位强弱

整体弱势,传感器、计算平台、线控底盘均受制于海外技术(芯片/核心部件),仅软件算法具备一定竞争力。国产替代方向:激光雷达(禾赛)、AI芯片(地平线)、线控底盘(华为)是重点突破领域。

4-4主要代表玩家

05 中游产业链剖析

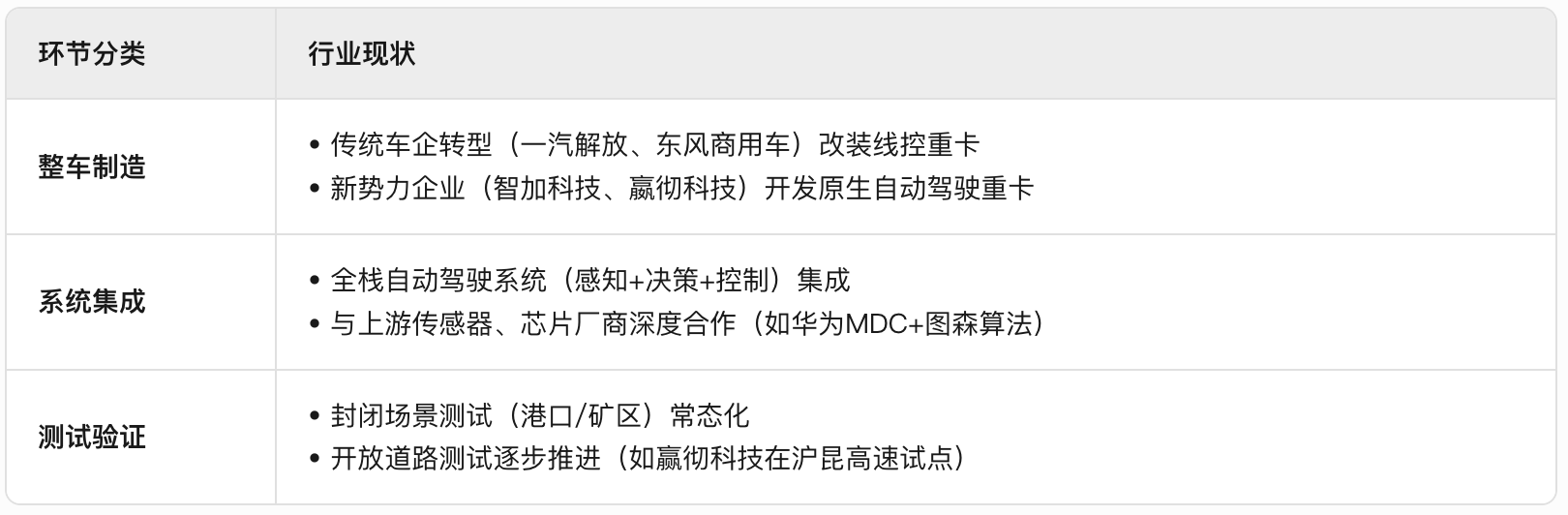

5-1行业现状:

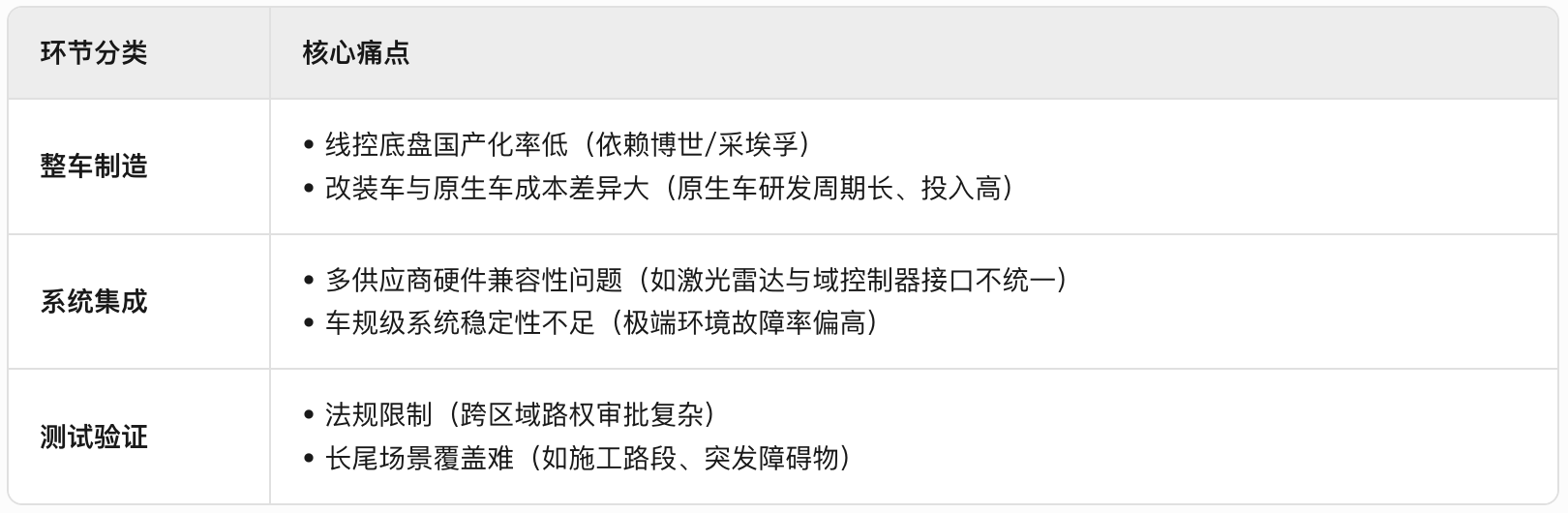

5-2解决的痛点

5-3所处地位强弱

中游市场地位中等偏弱。依赖上游核心部件(如线控底盘、AI芯片),技术整合难度高,法规限制测试进度。但是对下游运营服务商(如物流企业)有较强议价能力,技术门槛形成护城河。

5-3主要代表玩家

06 下游产业链剖析

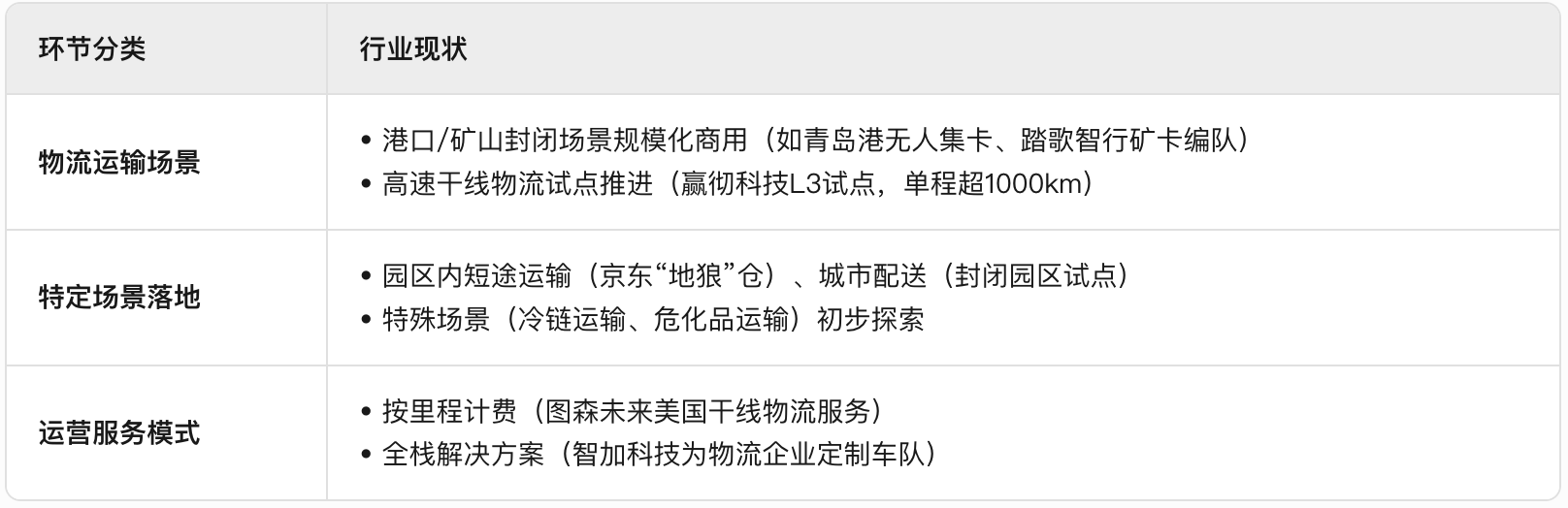

6-1 行业现状

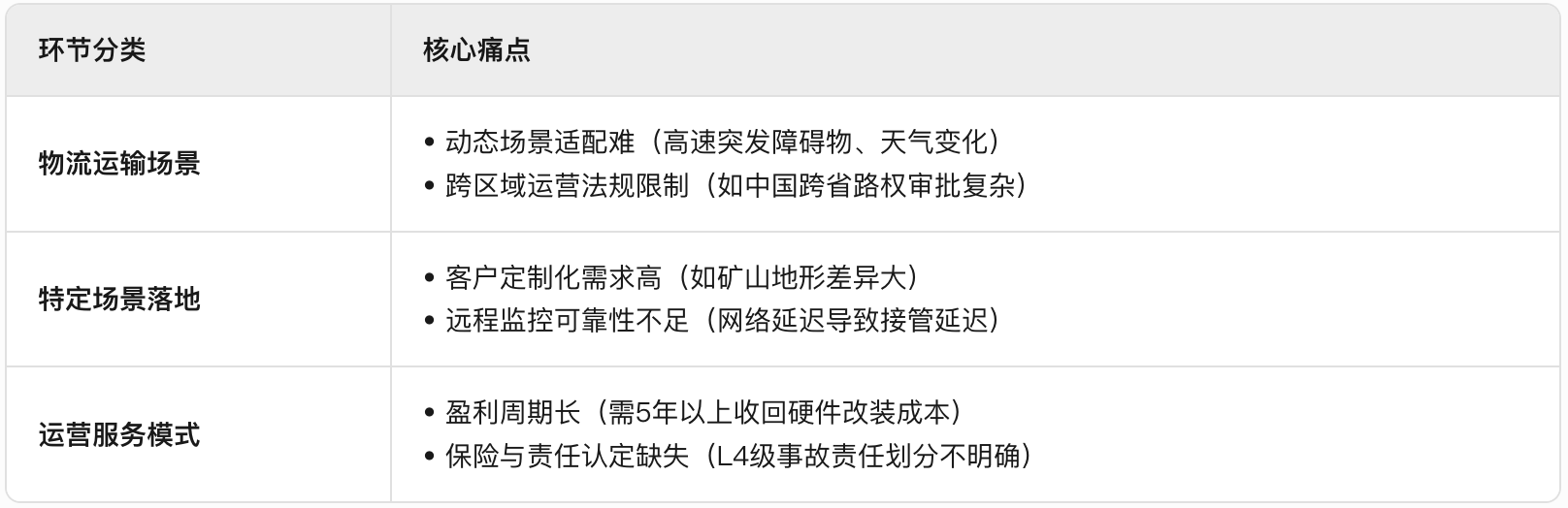

6-2解决的痛点

6-3 所处地位强弱

中等偏强。强势:直接对接货主与场景方,服务收入占比提升(如图森未来服务收入占营收40%)。弱势:依赖中游技术稳定性,法规与保险体系尚未完善。

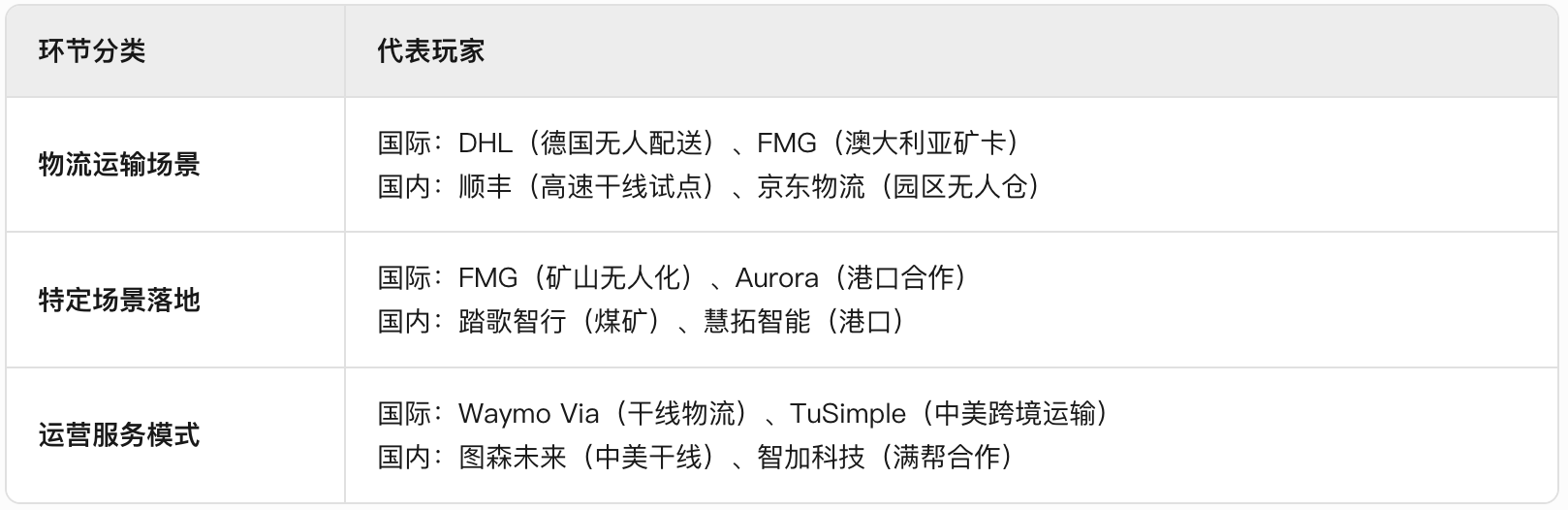

6-4主要代表玩家

07 未来1-3年新机遇

7-1技术突破与场景扩展

随着多传感器融合(如固态激光雷达+4D毫米波雷达)和端到端AI算法的成熟,无人重卡将突破极端天气(暴雨/沙尘)和复杂路况(施工路段、无保护左转)的感知瓶颈。车路协同(V2X)的规模化落地(中国“新基建”投资超万亿)将提升高速干线物流的安全性与效率,推动L4级自动驾驶从封闭场景向开放道路延伸。例如,港口无人集卡与智慧港口系统联动,实现“车-场-路”全链路自动化,降本超30%。

7-2政策驱动与能源转型

全球政策加速开放L4路权(美国Nevada州、中国北京亦庄试点),推动高速干线物流车队规模化部署。新能源技术(氢燃料续航超1000公里、纯电快充技术)解决无人重卡长途运输的能源焦虑,叠加碳关税政策(欧盟CBAM),倒逼物流企业采用零排放无人重卡。行业整合加速(如图森未来与北美物流巨头合作),形成“技术供应商+车企+场景方”生态闭环,2025年有望实现跨区域无人货运网络雏形。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。