吸引10余玩家入局,共享雨伞是一桩多大的生意?

文| 铅笔道 记者 邱晓雅

►导语

共享经济高潮依旧。继共享单车之后,共享充电宝、共享篮球等新兴共享产品掀起了一波又一波热浪。

据艾瑞咨询统计,截至目前,已有11家共享单车企业披露了融资消息,行业融资额已超60亿人民币。其中,ofo共享单车已完成D轮融资,摩拜单车已完成E轮融资。

共享充电宝也备受资本宠爱。据媒体报道,在两个月时间里,共享充电宝行业对外宣布的融资总额已超12亿元,入局者超22家。

相比之下,共享雨伞却遭资本冷落。据统计,共享雨伞现有10余个玩家,只有5家获得过融资,且均为天使轮。铅笔道记者在报道魔力伞、JJ伞、共享e伞、oto四个玩家之后,特以此文解剖一下共享雨伞行业。

本文将要探讨以下几个问题:1、共享雨伞的市场规模及历史由来;2、共享雨伞上游供应链剖析;3、各共享雨伞平台的优势分析;4、共享雨伞盈利模式探索。

内容主要来自采访,另根据部分媒体公开报道整理,论据难免偏颇,不存在刻意误导。

行业较早期 市场规模待验证

今年5月9日,中国电子商务研究中心发布《2016年度中国“共享经济”发展报告》。报告显示,2016年中国“共享经济”市场规模达39450亿元,增长率为76.4%。此外,“共享经济” 符合社会发展规律,市场规模将逐年增长。

共享雨伞是共享经济的一种新形态,主要是企业在地铁或公交站、商业区等提供雨伞共享服务。运营模式主要分为两种:一种是“无桩”模式,另一种为“有桩”模式,前者可以随用随取,后者则需要找到固定借伞机。

尽管共享雨伞已有10余玩家,但由于行业处于早期,关于其市场规模,没有相关权威数据。但根据采访,记者搜集到两种观点。

其一、共享e伞创始人赵书平认为,共享雨伞每年的市场规模达200亿元,雨天时用户增速不低于200%,晴天时则不低于30%。

其二、在春笋共享雨伞某高层看来,共享雨伞的市场规模是与出行市场挂钩的。出行市场存在两个选项,一是需要伞,二是不需要伞。前者同样存在两种可能,一是带了伞,二是没带伞。

而用户在没带伞时的所处状态同样影响市场规模。比如白领出地铁一般会需要一把雨伞,但有车一族没伞可能影响也不大。这是一个存量市场,在满足存量之后,玩家还需要做一些增量部分。但从存量市场到增量市场,该高层并没有很成型的结论。

共享雨伞是否是刚需且高频的需求?关于此问题,唱衰者居多。有人认为,北方整体降雨少,而南方虽雨量多,但当地居民本身已经养成了随身携带雨具的习惯。

国外星星之火未燎原 国内四大因素促诞生

从行业逻辑上看,共享雨伞是从共享单车、共享充电宝等衍生而出的。它是一个标准化服务的分时租赁商业形态。

从全球范围看,其它国家也有一些类似的业态。

一、瑞典、挪威。瑞典受地中海气候影响,挪威则受温带海洋性气候影响,某些季节下雨频繁。于是,两国便诞生了市政工程式共享雨伞,用户可以通过刷市民卡的方式使用雨伞。

但这只是星星之火,并没有形成燎原之势。由于移动支付程度以及信任体系的不成熟,共享雨伞并未被商业挖掘。

二、加拿大。其共享雨伞项目名为UmbraCity,在大学试点运行。它打通了校园卡,用户刷卡即可借伞,还伞也是通过设备自动归还。

从国内看,香港也有共享雨伞的业态。不同于内地有桩或无桩式的两种投放方式,香港的Umbrella Here则是通过与陌生人分享雨伞的机制,聚集陌生人从而扩大社交范围。用户只需发出一个信号,就能告诉他人自己愿意分享雨伞。

而共享雨伞之所以在国内诞生,或许离不开以下四个因素。

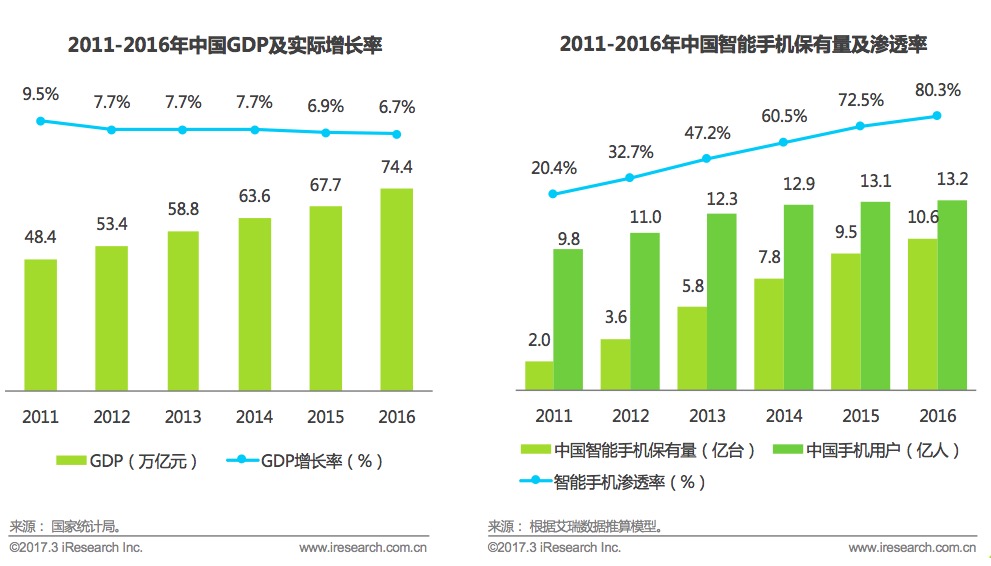

一、经济水平提高。艾瑞咨询《中国共享单车行业研究报告 》显示,2016年国内GDP增长至74.4万亿元,经济总量呈增长趋势。

二、移动互联网的普及。据艾瑞咨询统计,整体智能手机保有量稳步提升,2016年智能手机渗透率已达到 75.7%,智能手机成为多数用户必不可少的日常用品之一,居民移动支付的习惯也随之逐步养成。

◆ 注:本图片来自艾瑞咨询

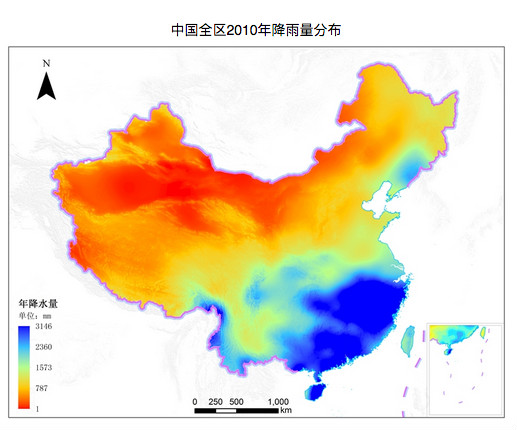

第三、降雨量。雨伞不像单车随时随处可骑,天气影响其消费频次。地理国情监测云平台结合2000-2010年各地区地面气象监测站数据,应用气候数据空间插值软件Anusplin预测全国年降雨量分布数据成果,得出全国各个省市自治区降雨分布图。

◆ 注:内容来自地理国情监测云平台

◆ 注:内容来自地理国情监测云平台

我国年降水量空间分布的总趋势是从东南沿海向西北内陆递减,东南沿海的广东、广西东部、福建、江西和浙江大部地区年降水量为2000~3150毫米;长江中下游地区为1000~1600毫米; 淮河、秦岭一带和辽东半岛年降水量为800~1 500毫米;黄河下游、渭河、海河流域以及东北大兴安岭以东大部分地区为700毫米左右;新疆塔里木盆地、吐鲁番盆地和柴达木盆地降雨量最少。

而共享雨伞最初诞生于降雨量较多的南方。其降雨天数多超过100天,比如深圳的预计为136天,广州为143天,珠海为146天。

第四、市场痛点。在oto创始人刘开俭看来,尽管每个家庭都有多把雨伞,但伞到用时方恨无。每到用伞时,手头上总是缺的。再加上雨伞不方便携带,且即便是少雨之城,也有遮挡紫外线的需求。

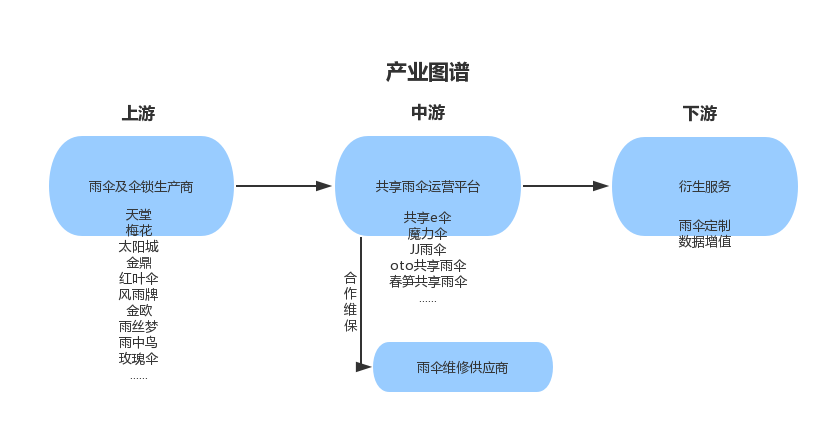

上游制伞企业多为OEM模式

共享雨伞产业链的逐渐发展离不开上游供应商,原因是供应商的能力在某种程度上代表着企业的产品量产能力以及更新迭代速度。据某上市公司财报显示,我国雨伞制造业存在以下特点:

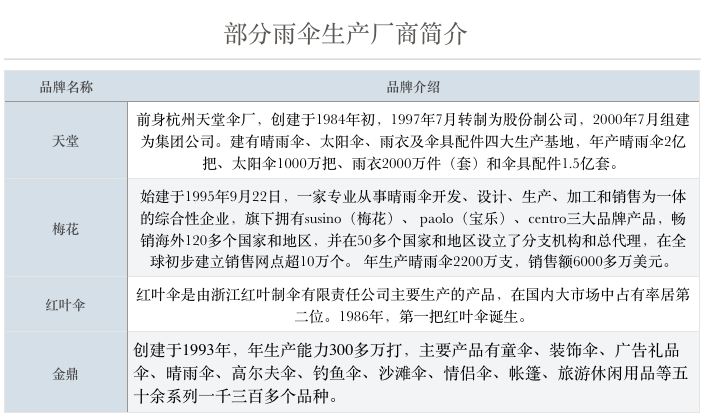

第一、成品伞产量占全球总产量的80%,制伞企业超过2000家,年销售收入在500万元以上规模的企业有200多家,年销售收入超亿元的制伞企业30多家,主要集中在福建、浙江两省。

◆ 注:图中信息来源于网络

◆ 注:图中信息来源于网络

第二、从市场竞争的格局来看,目前销售收入低于500万元的中小型制伞企业占到国内制伞企业总数量的90%。它们主要运用传统工艺,使用传统材料生产一般用途的晴雨伞,产品同质化严重,品牌效应不明显,销售手段普遍为低价倾销。

第三、我国晴雨伞行业多采取OEM经营模式,少数优势企业正提高自主品牌在业务格局中的比重,逐步由单纯贴牌生产企业向品牌经营商转变。

根据真格基金合伙人李剑威的说法,共享单车是将自行车从买卖关系变为了服务关系,即把传统的一次性自行车销售转为持续的现金流。这意味着未来传统的自行车生产商将成为OEM工厂。就像在摩拜、ofo等共享单车出现之前,人们对于自行车的印象在捷安特、永久、凤凰等品牌商身上。

这一理论或许也适用于共享雨伞。有行业人士称,未来为数不多的雨伞品牌商将退居幕后,冲在前方的将是共享雨伞等运营平台。

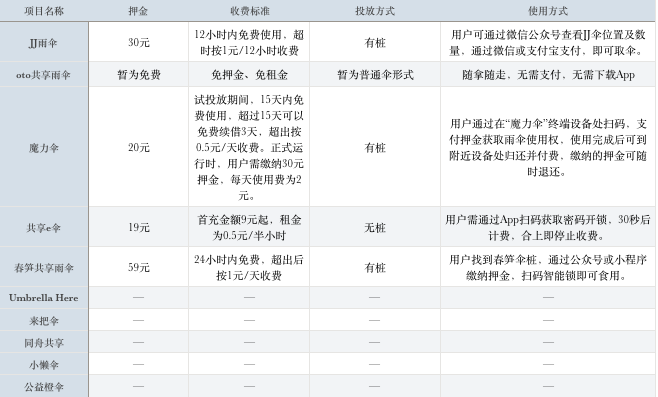

无桩、有桩运营哪家强?

◆ 注:图中信息来源于网络

◆ 注:图中信息来源于网络

除oto外,共享雨伞多以“押金+租金”方式运营。其中,春笋押金较高,为59元。押金不能用作使用计费,用户需额外充值。关于收费方式,除了共享e伞,与共享单车类似,根据撑开伞的使用时长收费外,其它为从借到还的时长计费。

以上玩家中,只有共享e伞为无桩投放,其它的多与商城、写字楼、地铁等合作设桩投放。无桩投放能省去智能借还设备的成本,也为用户使用提供了方便。但政府对此的态度并不明朗,6月22日,当5万把共享e伞现身杭州街头,却遭到了城管执法人员集中清理。相关执法人员称,共享雨伞在户外公共区域投放时,存在占用公共设施的情况。

仅五玩家融资 且处于天使轮

◆ 注:图中信息来源于网络

◆ 注:图中信息来源于网络

如图所示,共享雨伞领域已有10余玩家。其中,JJ雨伞、魔力伞、共享e伞、春笋、橙伞等五个玩家获得过融资,且均处于天使轮阶段。

相比于共享单车及共享充电宝的热情追捧,资本对于共享雨伞相对冷静。

谁用户量多 谁使用率高

◆ 注:图中信息来源于网络

◆ 注:图中信息来源于网络

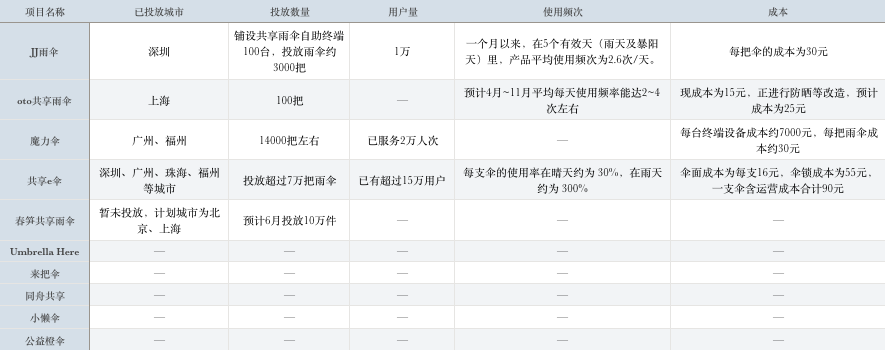

衡量几大玩家做的好坏与否的关键指标为:用户量及使用率。就目前情况来看,共享e伞圈地速度较快,已有超过15万用户,并覆盖超过4座城市。

一方面,这或许得益于资源优势。就在不久前,本来打算投资JJ伞的大地走红伞业有限公司,找到共享e伞,了解后表示愿意投资,300万现金,1000万支雨伞,总价值为3.6亿元。有了这样的资源支持,共享e伞也便少了些后顾之忧,这也给快速复制提供了可能。

另一方面,据共享e伞创始人赵书平介绍,他没做过任何推广。这与他投伞看天气有关。一般他会在下雨的前一天晚上或雨天晚上投放,这样子第二天一早,共享雨伞的吸引力很大,获客便成了自然而然。

共享雨伞的盈利模式

如今,虽然合适的盈利模式仍需探索,但就目前形势来看,共享雨伞行业的盈利模式无非三种。

一、押金。在新华网的报道中,知名IT评论人磐石之心认为,押金是共享经济企业看中的盈利点之一。“押金带来的巨大资金沉淀,让他们不担心物品损毁、不还等问题。比如共享单车,只要一辆单车有5个人缴纳押金,就够了买车的成本。然后再把这些长期沉淀的押金用作理财,即可获得盈利。至于共享物品使用的收入完全可以忽略不计。”

二、租金。以共享e伞为例,租金为半小时0.5元,平均使用时长为1小时,单次消费为1元。

三、广告。春笋高层觉得未来该行业一定是不收押金的。就像共享单车逐步取消押金一样,共享雨伞亦然。接入芝麻信用后,用户即可免押金使用雨伞。

在他看来,雨伞是一个天然的广告媒介。相较于单车和充电宝,雨伞成本低而不低频,可覆盖室内室外双场景。而广告收益其实会有三个入口:用户借伞时的自助设备、伞面或伞内、手机App或服务号页面。

如今,共享雨伞行业发展还处于早期阶段。记者采访发现,多数入局者对于市场规模有多大仍不明确。他们还在摸索中前行,比如oto创始人刘开俭,他还在尝试到底是免费好还是付费好。

关于市场上争议的点:共享雨伞是否是伪需求,还亟待市场验证。

正如春笋高层所说,共享雨伞是一个无门槛的行业。玩家只有借助资本的力量快速跑马圈地,才能成就赢家。这会掀起烧钱大战吗?

本文数据来源:

1、铅笔道采访报道

2、艾瑞咨询

3、其他媒体报道

/The End/

编辑 薛 婷 校对 毛宁

如需转载文章请联系铅笔道微信客服号:铅笔道大芯芯(微信id:qianbidao2017)获取授权资质,否则我们将依法追究相关责任。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。