D2C即“Direct to customer”,“直接面向消费者”。

来源 | 亿欧网

来源 | 亿欧网

作者 | 韦昱彬

去年,拼多多推出“新品牌计划”,向1000家工厂提供数据和研发建议等支持,帮助它们提高曝光度、建立品牌、触达4亿消费者。这或许将会成为本土企业在D2C上迈出的重要步伐。但D2C本身为“舶来品”,如何针对中国市场的特点做出调整,将是留给品牌思考的命题。

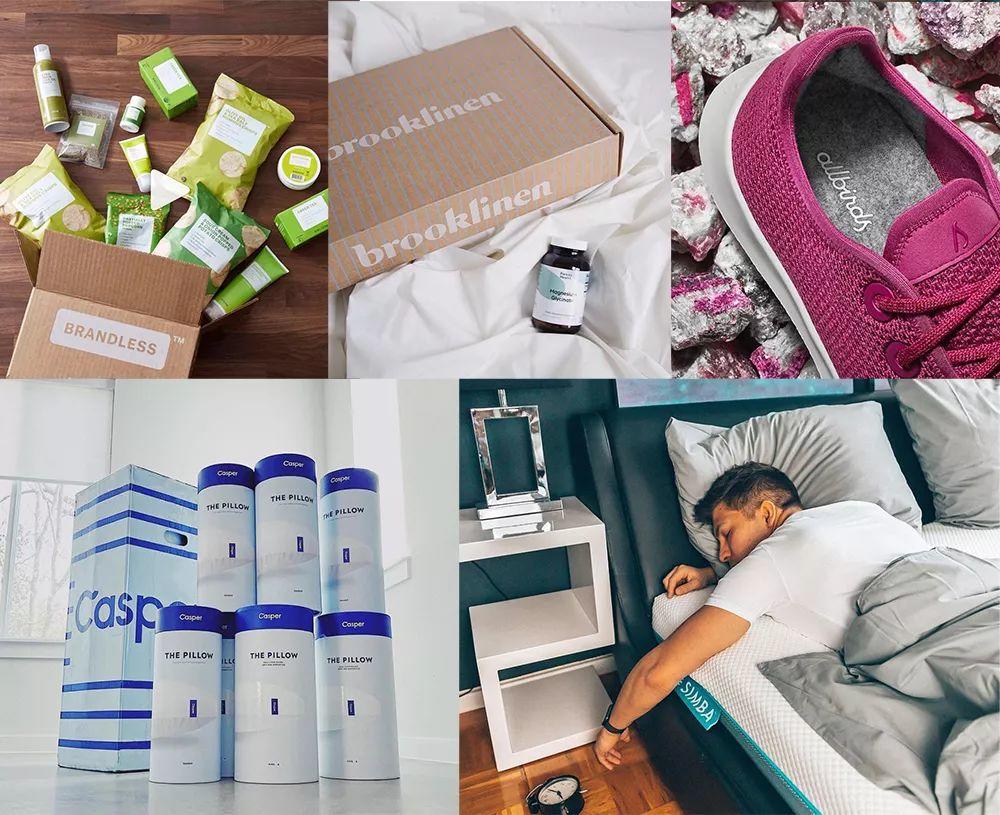

Casper、Brooklinen、Warby Parker、Everlane、Brandless、Burrow……

如果你有使用海外社交媒体的习惯,或是曾经在英国、美国搭乘过地铁,或许会对这几个单词感到眼熟。

它们被称为D2C(又称DTC)初创型公司,这种类型的公司在多个行业里都已出现,但一个公司一般只专注一两种产品。

D2C模式的引领者是眼镜电商平台Warby Parker,该品牌一经推出就取得了令人瞩目的成绩。因此,这一模式只花了几年时间就迅速蔓延到家具、家纺、床垫、服装、个护和生活杂货等各个行业。根据研究机构INC的报告,目前美国有超过400个D2C品牌,自2012年以来获得了30亿美元的融资。

资本新宠——D2C

到底什么是D2C?

D2C即“Direct to customer”,“直接面向消费者”。D2C与B2C的关键差异在于:D2C是指制造商直接向消费者提供商品,B2C是指企业直接向消费者提供商品——可能是制造商直接向消费者提供商品,也可能是亚马逊一类的零售商从其他零售商或制造商那里进行采购并出售给消费者。因此所有D2C都隶属于B2C,但不是所有B2C都等于D2C。

以亚马逊为例,亚马逊上卖的大部分商品都是B2C模式,但Kindle、Echo智能音箱不仅是B2C也是D2C模式。

目前,D2C市场上为数众多的并非是亚马逊之类的巨头,而是一大批初创型公司。

走D2C模式的品牌省去了门店租金、人员费用、经销商赚取差价等冗余的支出,且整合了供应链,因此可以给出市场价位的一半甚至更低的价格,而且由于经营成本得到有效降低,D2C品牌可以将更多资金投放在设计和生产环节,使用更好的原料和更先进的科技。

美国研究机构The Interactive Advertising Bureau在一份报告中称,有三分之二的消费者对“企业省去中间环节支出”抱有好感。

而且,D2C模式下的品牌更容易收集到用户数据、摸清用户喜好,从而反过来调整产品,达到迎合消费者需求的目的。

不过,D2C模式往往意味着仅在品牌官网和以亚马逊为代表的电商平台上销售,只有少数头部品牌有能力进行线下门店布局,因此在一些价格较高、重复购买率低或消费者喜欢体验实物的领域,这会成为D2C品牌的短板。

为了弥补下单前无法看到实物的缺陷,许多D2C品牌提供短则一周、长则几十天的试用期,D2C盒装床垫的试用期甚至长达一百天。

有别于传统品牌,绝大部分D2C品牌的获客渠道是在Twitter、Instagram为首的社交媒体投放广告,只有部分实力较强的头部品牌能够将广告打到地铁站里。而且,随着创业者与资本都看到了D2C的热度,入局者逐渐增多,D2C品牌不仅要与传统品牌竞争,也要与友商竞争,广告投放成本如滚雪球般越来越大。

有业内人士透露,D2C品牌将获得的融资一半以上用于营销已是常态。这在一些已上市的D2C品牌的财报中,便可窥见一二。

关于营销获客的方式是否可持续,业内有不同的观点,其中也不乏唱衰的声音。在事实层面,大部分D2C品牌还处于初创阶段,经营情况并不公开;筹备上市或已经上市的D2C企业中亏损的不在少数。但毕竟这个行业还处于新生时期,品牌需要通过营销来在市场里提前卡位,待到建立起稳定的用户黏度并着手并购和行业整合之时,营销成本或许会得到有效抑制。至少到现在为止,D2C依然是资本眼中的“香饽饽”。

闯入家居行业的黑马

在过去的一两年中,家居行业最重要的趋势不是某种新材料或流行色,而是D2C。

对大部分美国人而言,购买家具的传统方式就是进店、选择喜欢的款式和面料、填写订单、等待至少六到十二周;如果需要床垫,他们的可选项不外乎Mattress Firm、亚马逊和沃尔玛;需要床上用品,大部分人会选择在大型商场采购,而且也根本不在乎买到的究竟是什么品牌;除此之外,宜家依靠低廉的价格、简约的设计和丰富的产品矩阵,在整个家居行业占据了可观的份额。几十年来,这种生态都没有太大的改变。

但一批D2C初创型企业正在尝试挑战现状。

在我们能够想象到的每一条家居行业细分赛道,都至少有一个以上的D2C品牌。厨具有Made In,家纺有Brooklinen、Buffy,油漆有Clare,客厅卧室家具有Interrior Define、Floyd、Civil,Yardbird和Outer填补了花园家具的空白,仅客厅沙发一个品类就有Benchmade Modern、Inside、Burrow等多个著名品牌。

D2C领域中增长最令人侧目的是盒装床垫。2018年D2C盒装床垫在美国的市占率超过15%。2017年这个数字为10%,2016年为5%。可见,D2C模式下的盒装床垫品牌已被消费者广泛接受,市场认可度还在不断提高。盒装床垫惊人的发展挤占了传统床垫卖场的生存空间,是将美国最大床垫卖场Mattress Firm逼到破产绝境的原因之一。

而且,盒装床垫也是一众D2C家居品牌中首个孵化出独角兽和上市公司的赛道,根据彭博社报道,即将上市的Casper在完成1亿美元的D轮融资后估值超过11亿美元。

品牌与千禧年一代的双赢

对于家居行业下的一些细分赛道来说,D2C模式使他们“第一次拥有了姓名”。

在美国,床上用品是用户黏度较低的行业。大部分人购买床上用品的时候选择在大型商场采购,根本不在乎买到的究竟是什么品牌的产品。虽然存在用户黏度高的高端床上用品品牌,但由于价格偏高,它们并不能真正被大部分消费者所接受。

Brooklinen是打破这个生态的先行者。它推出质优且舒适、价格却远低于高端品牌的产品,用“奢侈品的品质、可承受的价格”填补了商场货与奢侈品之间的空白。

正如Brooklinen联合创始人维姬·福勒普(Vicki Fulop)所说:“床上用品曾是几乎没有任何品牌忠诚度的行业,人们只是进入一个商店、随意买了一些物品。我们改变了这一点,而且,我们这一代有许多品牌也在致力于改变。”

对于D2C模式主要面向的千禧年一代(出生于1980年至1996年之间、在互联网氛围中长大的一代)而言,他们也“第一次拥有了姓名”。

经常搬家、手头不太宽裕、对新事物的接受能力更强、大部分是社交媒体重度用户——这就是千禧年一代的画像。D2C品牌通过社交媒体和地铁广告来触达他们,仅在互联网渠道销售,声称通过缩减中间环节的成本提供同等品质下更为实惠的产品,而且一些大件(如床垫、床、沙发、置物柜等)常采取可压缩、可拆卸、可组合的形式,正好迎合了千禧年一代的广泛需求,也符合他们的消费习惯。

低SKU、低SPU是D2C家居品牌的其中一个共同特征。组合沙发、定制家具等品类款式稍多,一个品牌约有20个SPU;而专注床垫、折叠床和床上用品等标准化商品的品牌,SPU基本在5个左右,SKU不会超过20个;油漆品牌Clare没有令人眼花缭乱的产品线,提供的颜色仅有较畅销的五十种;生活杂货品牌Brandless的SKU约为300个,对标的无印良品则超过7000个。一些曾经提供多个SKU的品牌也在着力削减,Inside和Burrow近年都在减少面料的可选花色,只保留其中最受欢迎的那部分。

英国Simba床垫中国区总经理林奇琪女士向亿欧透露,这是走“爆款思维”、帮助消费者快速决策的有效方式。

在D2C模式下,品牌建立了用户黏度,消费者获得了具有用户思维、满足用户需求、解决用户痛点的产品,可谓达成了双赢。

蓝海变红海,成本上升与同质化迷局

正是D2C的优点为行业招致了难题。

随着这种模式被创业者和投资人广泛认可,越来越多品牌涌入D2C领域,每一个家居行业的细分赛道都出现了至少一个D2C品牌。盒装床垫的竞争最为激烈,根据Curbed报道,美国可能有150个已经成功触达消费者的盒装床垫品牌,如果算上那些没有开展营销、不为人所知的品牌,整个市场内的盒装床垫品牌或许会达到500家。

新生的D2C品牌没有认知度,为了找到顾客,只有投放广告这一条路可走。已投资了若干个D2C品牌的康卡斯特风投公司合伙人丹尼尔·古拉蒂(Daniel Gulati)表示:“现在他们投放广告的途径基本上是Twitter、Facebook、Instagram和谷歌。”

根据营销研究机构AdStage的一项研究,仅在2017年的前六个月,Facebook上每1000次广告展示的平均成本增加了171%,每次点击的平均成本增加了136%。

丹尼尔·古拉蒂总结道:“互联网客户获取成本(CAC)只不过是另一种形式的‘租金’。” 换句话说,依赖营销获客的D2C品牌要支付互联网获客成本,传统模式下的品牌要支付门店租金、人力成本和中间商的差价,只不过是换汤不换药,至少对于消费者而言并无差别。

从本质上来说,巨额营销费用破坏了D2C模式最基本的原则之一:削减中间环节的成本,把更高质量的商品以更低的价格直接卖给消费者。

投放广告的社交媒体和搜索引擎成为了新的“中间环节”。再加上运输成本、服务成本和退货成本(为数不少的D2C家居品牌提供免费试用、无条件退货服务),品牌的负担就更重了。

已有多个品牌被天价营销拖垮,其中不乏曾经的“优等生”,如英国盒装床垫品牌Eve Sleep和美国D2C家具品牌Dot&Bo。前者创办两年多就完成三轮近千万英镑的融资,并一跃成为上市公司,但由于盈利能力不足、出海战略失误,创始人被迫下台,股价已跌至上市时的十分之一;后者曾获得2000万美元的风险投资,但由于资金链断裂而一度停业,最终被阿里巴巴持股37.6%的美国电商平台Opensky.com收购。

而且,伴随大量竞争者涌入,D2C家居品牌面临严重的同质化:从无衬线Logo字体、简洁的官网首页、简单的产品矩阵、如出一辙的设计到雷同的营销方式,人们越来越分不清它们之间的差别。

事实上,相当数量的D2C家居品牌背后都是同一个营销公司在运作——Red Antler。也无怪乎它们会拥有一个模子里刻出来的外貌了。

当所有竞争者都是同一商业模式下的产物,商业模式本身就很难成为一个宣传的噱头。社交媒体上,越来越多的人对D2C感到厌倦,调侃此种模式的推文获得大量转发点赞:“纽约初创公司三步曲:1.随便选一种消费品;2.把拿到的风投全用来请你请得起的最好的营销公司;3.买地铁广告(切记Logo要加粗和空格),收割千禧年一代”,仿佛D2C已沦为商家的又一层套路。

被广告“轰炸”了这么多年,一部分消费者开始不那么愿意为模式买单了。这也意味着,在美国这块D2C模式已高度发展的土壤上,现在从竞争中脱颖而出的关键因素只可能是产品本身。

静悄悄的中国市场,D2C创业者有无掘金的可能?

与炙手可热的大洋彼岸比起来,中国这边冷清得多。

中国电商平台上充斥着“网红品牌”、“工厂直销”,但它们限于成本和规模,所整合的供应链大多是中小型的、低质的,与国外D2C品牌只做单品、把单品供应链做到极致的思维存在很大差异,因此与D2C的水准还存在差距。

家居行业内的一些大品牌在天猫开设官方旗舰店,直接向消费者提供产品,的确属于D2C模式里做得较好的,但也只是少数“优等生”的专利罢了。

D2C在美国已是沸腾的红海,在中国仍是一片平静。究其根源,在于中国与美国是不同的两块土壤。

中国是OEM大国,这个事实本身就是D2C模式在中国复制的痛点。

一方面,小型低质供应链过剩、大型优质供应链却不足,难以达到D2C品牌将单一供应链做到极致的水准;

另一方面,国外的D2C品牌最初吸引到顾客的其实只是一句很简单的话:“由于省去中间环节,我们提供更好的品质、更低的价格”,但在中国,从OEM转型的家居企业不在少数,美克家居、梦百合、喜临门等都是OEM出身,它们已经拥有成熟的供应链,也打出了较为实惠的价格,D2C初创品牌如果一味照搬国外的套路,与已成熟的头部企业展开竞争实属不易。

两个市场的消费观念不同,中国消费者或许比起美国消费者更为“落地”。根据亿欧家居做的50人的小范围调查(调查对象主要是20-30岁的一线城市、新一线城市居民),在“家居用品吸引你购买的因素”一问中,会因“以前曾见过广告”、“曾获得KOL推荐”而购买的人最少,大家最愿意为家居用品的质量、性价比和设计买单,“可折叠,重量轻”、“安装简便或有专人上门帮忙安装”也是驱动购买的重要因素。并且,在交流中部分消费者主动表现出了对过度营销的厌恶。D2C初创品牌若想在中国获得发展,适度的宣传不可少,但如何把控“度”却是一个难题。

归根结底,D2C创业者如果想要在中国掘金,得先跨过“整合优质供应链”、“适度营销,既打开市场认知度又不使人厌烦”的两大门槛,前者需要大量资金与行业资源,后者不仅需要资金与资源,更需要创业者精准独到的眼光。

英国D2C盒装床垫品牌Simba在去年年底踏入中国。它延续了品牌在海外的一部分打法:盒装可折叠,低SKU,依然面向年轻一代。但或许是由于上述原因,它在挖掘中国市场的战略上有了一些改变。首先,它在广告投放上至今没有太大动作,而是首先选择了在购物中心内开设体验展厅;其次,它没有选择中国的供应链,部分高端产品从欧洲进口,价格上也略高于本土品牌,且通过大量研发投入和产品快速迭代为自己赢得“高科技”标签。因此,它在中国的形象或许更接近与国内市场上定位中端的海外床垫品牌,打法上也推翻了部分曾经积累的经验。

拼多多在去年推出“新品牌计划”,依靠积累的用户数据,向1000家工厂提供数据和研发建议等支持,同时帮助它们提高曝光度、建立品牌、触达4亿消费者。这或许将会成为本土企业在D2C上迈出的重要步伐。但囫囵吞枣、生搬硬套是一定不可取的。如何针对中国市场的特点做出调整,将是留给品牌思考的命题。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。