在这个方向,字节已经一家独大,远胜阿里、京东、腾讯等。

铅笔道作者丨直八

字节跳动的最新业绩又被曝光了。

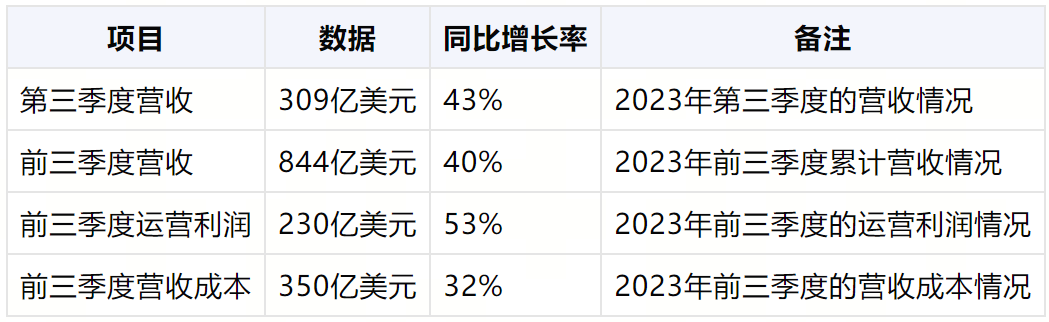

据The Information报道,字节2023第三季度收入约309亿(2224亿RMB)美元,同比增长43%。

此外,2023年前三季度的业绩也有所增长:

1、累计收入约844亿美元,同比增长40%。

2、运营利润达230亿美元,同比增长53%。

30%-40%是字节最近2年的常规增速。

综合内部信及媒体报道:2022年,字节营收约852亿美元,同比增长38%;2023年第一季度,字节营收约245亿美元,同比增长34%。

按照铅笔道调研的行业标准,增速若大于30%(toB),可称为快速增长赛道。尽管从2022年起,字节增长已经显现疲态,正从“爆发增长期”进入“成熟增长期”。

只是从目前增速看,这个过渡阶段还未结束:字节的增速,比预期更有韧性。

字节的收入,很依赖其在广告收入的统治力。据外媒数据,字节最核心的收入就是广告,2020年的占比可达77%。

2020-2023年,字节的新广告收入,主要来自2个突破。

2020-2022年,它主攻的是电商赛道,侵蚀京东、阿里所在的电商市场;2023年,它大力进军本地生活,侵蚀的是美团所在的本地生活市场。字节的阳谋是:不论是电商品牌,还是本地商家,都尽可能地去“投抖+”,以增加公司收入。

与竞争队友相比,字节的最新业绩表现如何?

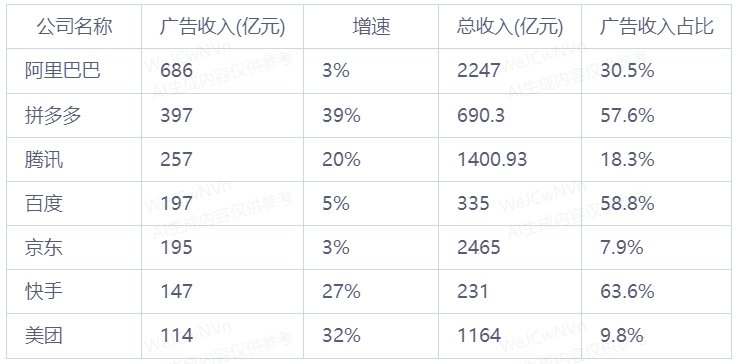

在电商赛道,2023年Q3阿里广告相关收入686亿,占总收入约30.8%,同比增长3%;京东的广告相关收入约195亿元,占总收入约7.9%,同比增长约3%。

拼多多的广告相关收入约397亿元,占总收入约57.6%,同比增速约39%。

在本地生活赛道,美团2023年Q3广告相关收入约114亿元,占总收入约9.8%,同比增长9.8%。

对比过后,可以发现几个结论:

1、从收入结构看,字节依然是一个信息公司,而非交易公司(电商)。

真正的电商,广告收入通常低于60%。自营电商属性越强,广告收入比例越低,反之则越高。这个结论在快手身上也能得到验证:其广告收入占比达63.6%。

2、字节的下一个收入增长点在哪?可能不是本地生活。

本地生活的广告收入规模较小。作为垄断性平台,美团2023年Q3的广告收入仅有114亿元。自2023年以来,字节猛打本地生活,但增长空间可能有限。

反而从拼多多的势头可以看出:下沉电商+广告是一个更好的增长机会。

3、在广告收入上,字节统治力依然强劲,增长势头最好。

从规模来看,阿里规模排名第二,但体量仅为字节的30.84%。已经可以推出结论,在国内广告市场,字节已经一家独大。

铅笔道认为,字节未来3-5年的战略重心,可能围绕2个关键词:

一个是“内容+广告”,过去12年,字节的主业比较清晰:它起步于“今日头条”APP,路线是“AI算法+图文内容”;2016年它缔造了抖音,路线是“AI算法+短视频内容”。

另一个是“AI+”。字节之所以能从“内容+广告”脱颖而出,核心依赖的还是“AI算法”。在AI2.0时代,AI可以应用一切,内容只是其中之一。

比如AI+内容=抖音/今日头条,AI+数字化=飞书,AI+游戏=朝夕光年,AI+企业智能=火山引擎。

在AI1.0时代,字节跑出了抖音;在AI2.0时代,字节能跑出哪些爆款产品?值得期待。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。