今日,铅笔道推出《智能养老机器人报告》,并发布《智能养老机器人榜单》。

作者 | 铅笔道研究院

今日,铅笔道推出《智能养老机器人报告》,并发布《智能养老机器人榜单》,尝试总结出养老机器人的最新趋势。

1、细分行业已经开始爆发。

康复机器人以45%市占率稳居第一,单台售价20万仍供不应求;情感陪护机器人年增速120%,方言识别、情绪交互成破局关键。

2、技术代差与国产替代的博弈。

高端传感器70%依赖进口,但国产企业已在阿尔茨海默症情绪识别等细分领域弯道超车。

3、未被满足的几大痛点。

失能护理缺口:全国超4000万失能老人,仅5%能用上智能护理设备;情感荒漠:67%独居老人日均对话不足10句,陪护机器人渗透率不足5%;三四线市场空白:高端机构覆盖率一二线达18%,农村不足3%。

4、新玩家三大破局点。

成本颠覆:用"平价革命"打开下沉市场;走新技术路线,如仿生触感控制、多模态情感识别、边缘计算等;挖掘巨头忽视的细分场景,如二三四线城市及农村市场。

在这个赛道,已经出现一批未来独角兽、独角兽以及领军企业(文末附榜单),它们将如何用科技重新定义养老?政策红利、技术代差、市场渗透率的背后,又隐藏着哪些未被挖掘的机会?

01 赛道全貌

1-1 什么是智能养老机器人?

数据来源:国际电工委员会

智能养老机器人指用于养老场景的智能设备。它融合人工智能等技术,依据老年人生理和行为特点设计,具有健康监测、生活辅助、康复训练等功能。

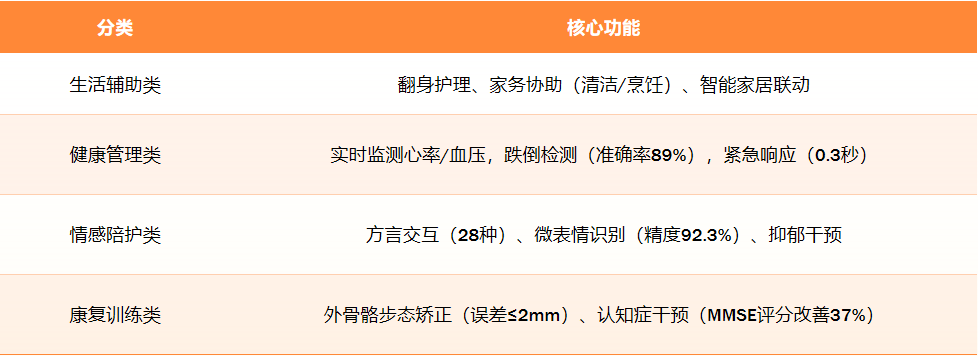

1-2 赛道分类介绍

数据来源:综合IEC 63310国际标准等

02 赛道市场规模及增速

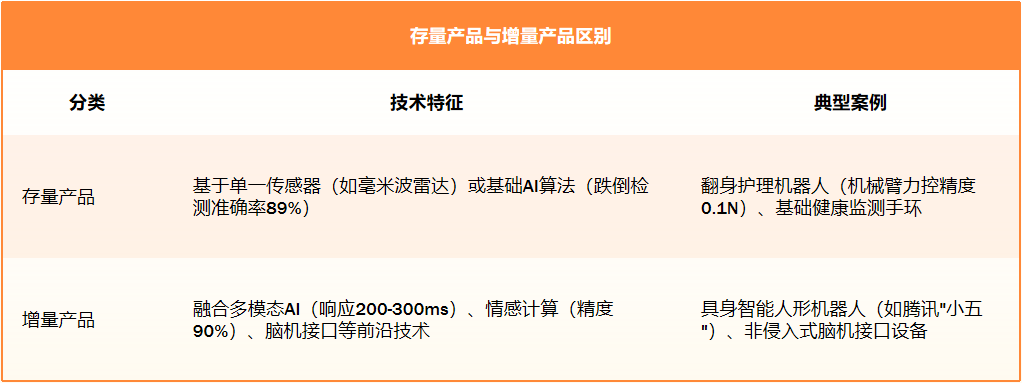

2-1存量市场与增量市场

数据:综合2025年市场报告及国际标准文件

传统养老设备功能较为单一,基于单一传感器、基础AI算法,多聚焦健康监测、紧急呼叫等基础服务;新型机器人依托人工智能、具身智能、脑机接口等前沿技术,可实现自主学习与决策,更适应复杂养老场景。

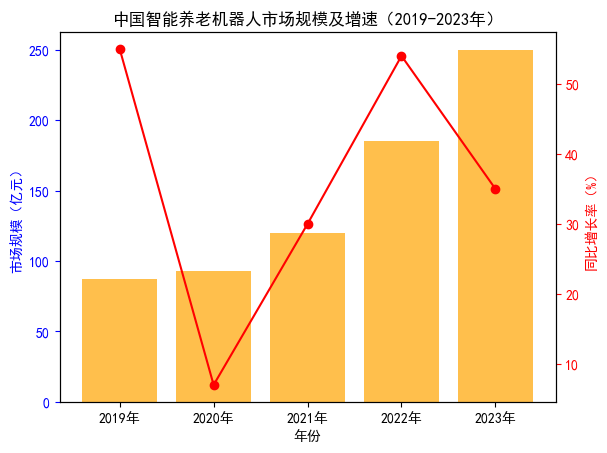

2-2市场规模及增速

2019-2024年复合增长率达42%,2020年因疫情短暂放缓,2024年受技术突破推动爆发式增长。康复机器人占比最高(2024年达45%),情感陪护机器人增速最快(年增120%),华东地区贡献60%市场份额。

(综合摩根士丹利报告、工信部、国家统计局、前瞻产业研究院、三甲医院临床数据、国家乡村振兴局等)

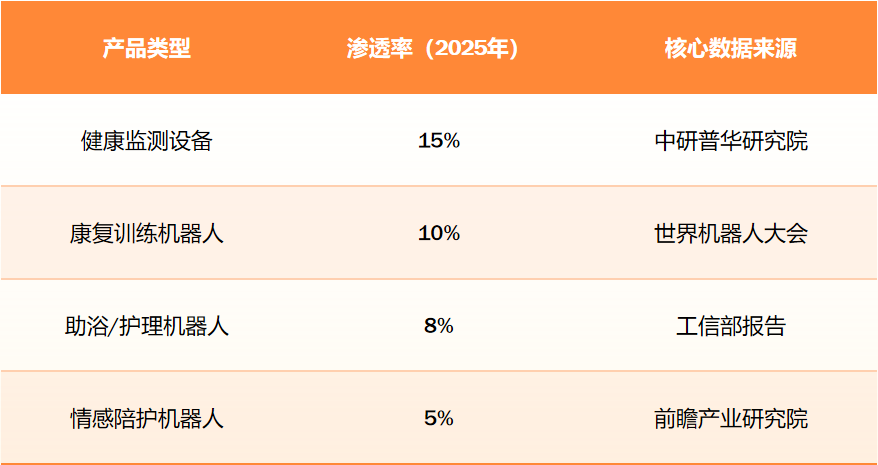

2-3增长市场渗透率

按照2.17亿中国老年人口计算,2025年智能养老机器人的整体渗透率约为8%;细分场景上,居家场景渗透率约12%,机构养老场景渗透率约18%,健康监测类产品渗透率最高(15%),情感陪护类最低(5%)。

03 客户画像

3-1 客户行业分布

按产值/痛点强度排序如下:养老机构(高人力需求、服务质量提升需求)> 医疗机构(专业护理需求、精准医疗辅助需求)> 家庭消费(个性化陪伴需求、安全监护需求)。具体来说分为几个层次:

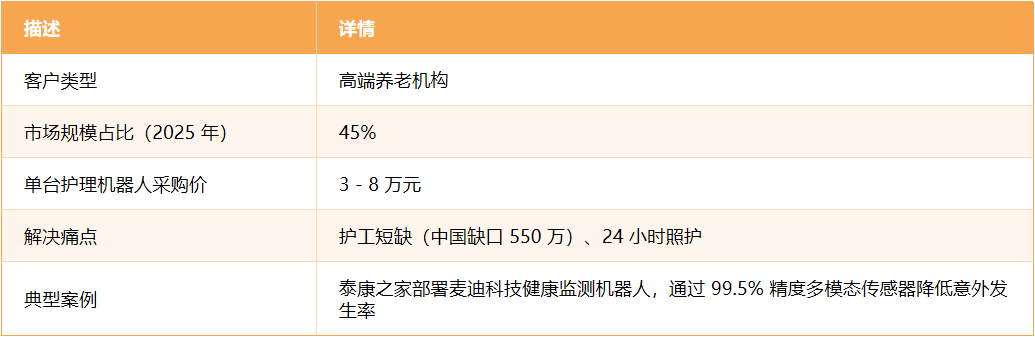

3-1-1 高端养老机构

数据来自:博研咨询

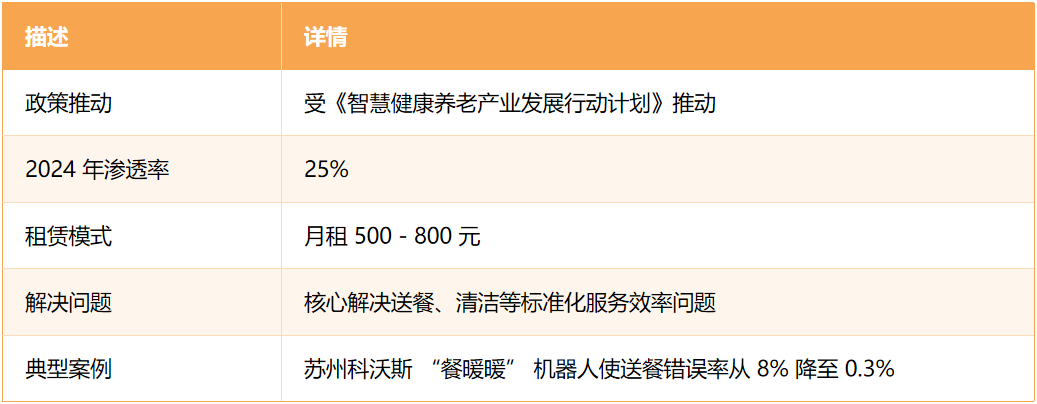

3-1-2 社区养老服务中心

数据来自:博研咨询、智能芯人类

3-1-3 居家养老市场

数据源自:《中国老龄产业发展报告》等

3-1-4 康复医疗体系(医疗机构)

主要部署在三甲医院康复科,解决治疗师资源稀缺问题,外骨骼机器人力控精度达0.1N·m。比如伟思医疗的康复机器人缩短中风疗程50%,单台售价超20万元,但医保覆盖有限。

3-2 未被满足需求

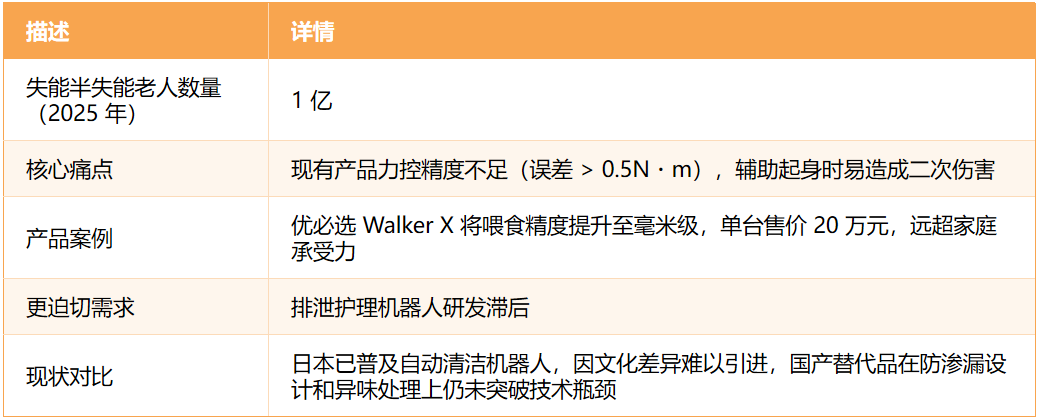

3-2-1 失能老人精准护理缺口

数据来源:国家统计局第七次人口普查

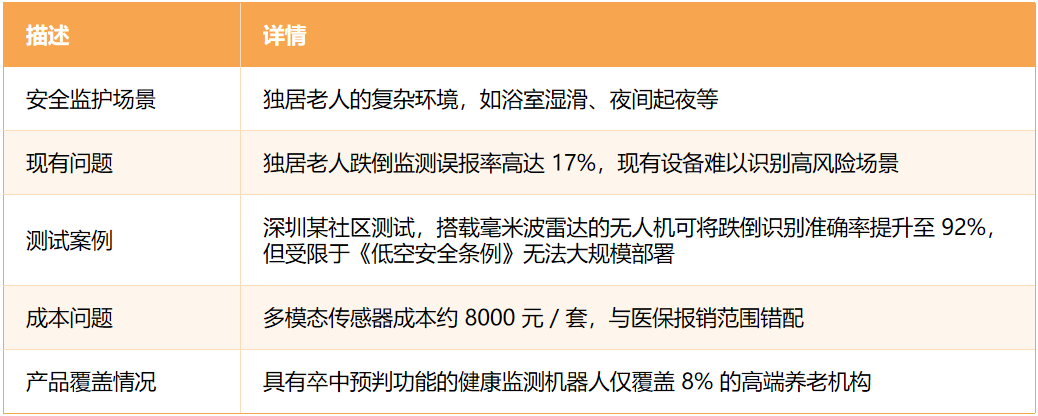

3-2-2 复杂环境下的安全监护盲区

数据来源:北京大学CLHLS调查

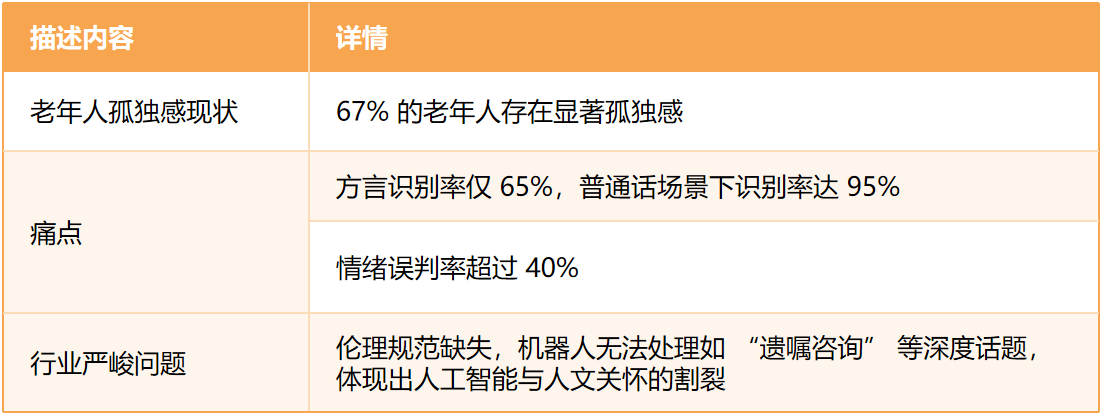

3-2-3 情感交互的"数字鸿沟"

数据来源:中国老龄科研中心

3-3国内政策土壤

3-3-1国家政策

持鼓励态度。2021-2025年,养老机器人被列入重点发展企业。后续政策,需重点关注十五五发展计划。

3-3-2 地方政策

北京、深圳、杭州已经率先成立试点区、示范区等,并且对企业实施财政补贴、研发费用减免等奖励措施。

04 行业发展阶段

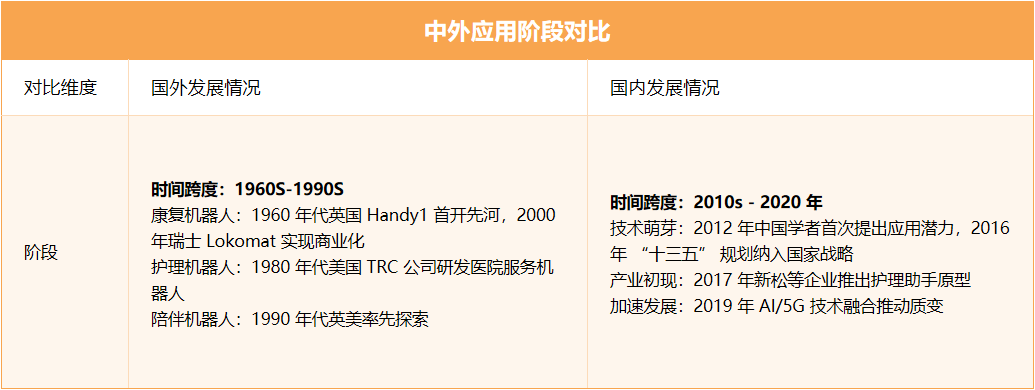

4-1 中外发展水平对比

在技术代差上,中国落后国外5-10年。比如感知技术,中国落后美国5-8年。

数据来源:光明日报及其他综合研报

在应用上,国内处于追赶阶段。比如1990年时,英美开始率先探索陪伴机器人。而在2012年之后,国内才进入萌芽阶段。

数据来源:Age club等

当然,国内也有弯道超车的领域。比如2025年2月,中国牵头制定的养老机器人国际标准正式发布。

4-2 国内发展阶段

综合公开研报可以推测:中国智能养老机器人产业正处于“市场引入期向高速成长期过渡”的关键阶段。虽然技术验证已经完成,但产品价格高昂(3-14万元),客户教育成本高。

此外市场局部呈爆发迹象。比如2024年市场规模79亿元,预计2025年达500亿元(CAGR 25%),部分细分领域如陪伴机器人增速超50%。

05上游供应链

5-1 上游是谁?

上游产业链涵盖核心零部件、基础材料、算法系统等关键环节。

5-2供应链瓶颈

5-2-1 关键零部件依赖进口

谐波减速器、高精度伺服电机等关键部件仍严重依赖日本HD、安川电机等国际品牌,国产化率不足30%。仿生关节材料、高精度力控传感器进口率超70%。(综合银发财经等)

5-2-2 国产替代存在明显技术短板

六维力传感器、AI视觉芯片虽部分实现国产化(如柯力传感、地平线),但高端产品仍需进口,且量产稳定性不足。

国产SLAM算法动态避障成功率仅70%,激光雷达依赖速腾聚创等企业,国产替代尚在突破期。

5-2-3 成本与规模化生产瓶颈

进口核心部件导致单台机器人成本中硬件占比超40%(如伺服系统),售价难以下降;国内企业年产量普遍低于1000台,难以摊薄研发成本,制约供应链降本。

5-2-4 话语权强弱

其话语权显著强于中下游:

定价权:上游可通过技术垄断抬高零部件价格(如减速器占整机成本25%),中游利润空间被压缩。

供应链控制:2024年传感器进口依赖导致交付周期长达6个月,中游企业被迫接受溢价。

标准制定:上游企业(如华为昇腾芯片)主导行业技术标准,中下游需被动适配。

06竞争格局

6-1市场份额分布

根据2025年最新市场研究数据,中国智能养老机器人市场份额分布呈现“一超多强”格局,头部企业与细分领域玩家并存。

数据来源:前瞻产业研究院

在细分领域,头部企业已经处于成长期(B轮)至IPO阶段。

陪伴机器人领域由云鲸科技和北京优米科技主导,其方言识别率存在测试标准差异;

康复护理机器人中傅利叶智能和康力优蓝领跑,但力控精度(0.5N·m)较日本(0.1N·m)仍有差距;

生活辅助机器人市场,科沃斯(18%)、石头科技(9%)占据优势,产品均价3-14万元。

6-2 融资环境

2021年是国内投融资高峰期,累计融资规模约361亿元。最近两年有所回落,2023年融资规模约165亿元;2024年1-8月融资规模约79亿元。

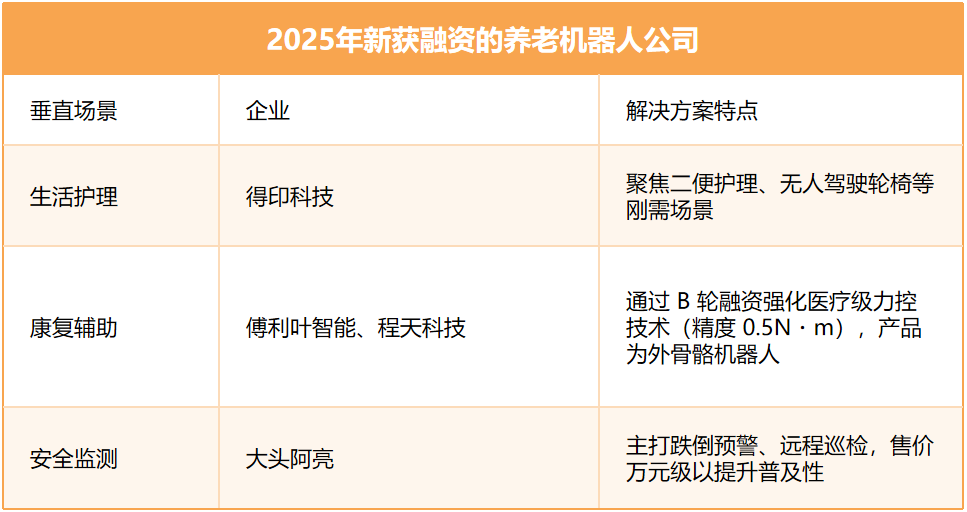

在综合领域,新晋玩家机会不大。在细分领域,依然有企业新获融资。比如程天科技,主打外骨骼机器人;得印科技聚焦二便护理等刚需场景等。

数据来源:铅笔道DATA等

已经成为头部的玩家,持续获得新资本加注,竞争壁垒不断加深。

6-3 新玩家切入角度

新玩家如果想进入该赛道,可以考虑以下几个角度。

1、成本颠覆角度

当前养老机器人成本居高不下(高端产品达50-300万元,基础功能产品约3万元),主要因核心零部件(如精密舵机、高精度传感器)依赖进口,且规模化生产不足。如能通过国产替代,推出平价机器人(或通过租赁形式),也许能占据一席之地。

2、走新技术路线

养老机器人存在显著技术缺口。目前,机械臂精细化操作能力不足,难以处理老人肢体震颤等复杂情况;情感交互缺乏共鸣,语音互动生硬等。

新兴技术如仿生触感控制、多模态情感识别、边缘计算等,为突破瓶颈指明方向。新玩家可聚焦细分技术(如阿尔茨海默症患者情绪识别等),攻克国产动态避障、柔性抓取等核心算法,抢占技术创新高地。

3、聚焦巨头忽视的细分场景

目前,巨头多聚焦一二线城市高端机构,而三四线城市及农村市场需求旺盛,且维修网络薄弱;针对阿尔茨海默症等认知障碍患者的陪伴机器人,如 Paro 海豹机器人,在国内渗透率较低;社区互助场景中,低成本共享的助行器、药盒管理等机器人也有待开发,这些细分领域均存在广阔发展空间。

07主要参与者

7-1商业模式分类

大约分为4种。

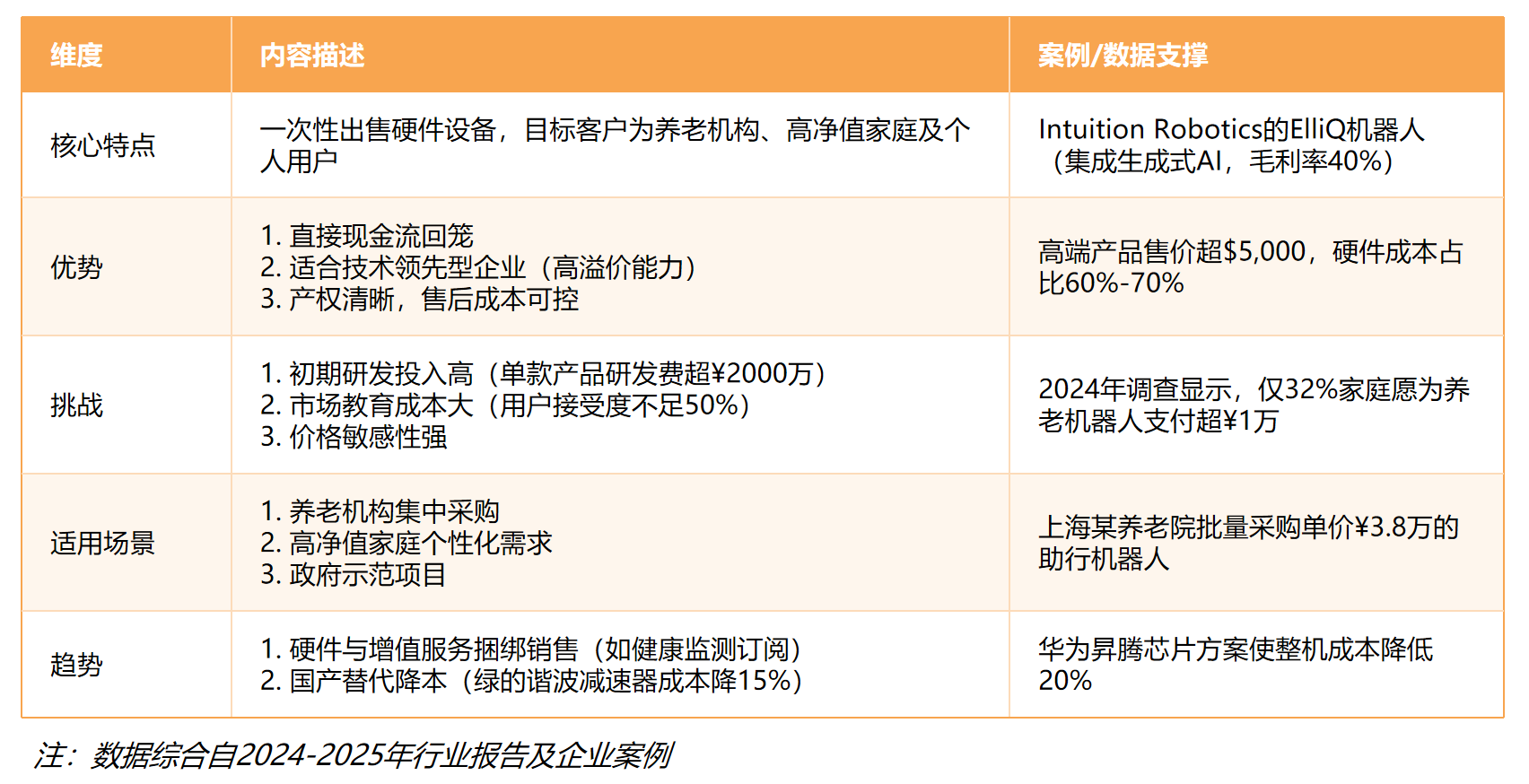

产品销售模式:一次性出售硬件设备,目标客户包括养老机构、高净值家庭及个人用户。

租赁服务模式:按月/年租赁降低用户门槛,如上海浦东“机器人积分制”租赁方案,单次助浴服务低至98元。

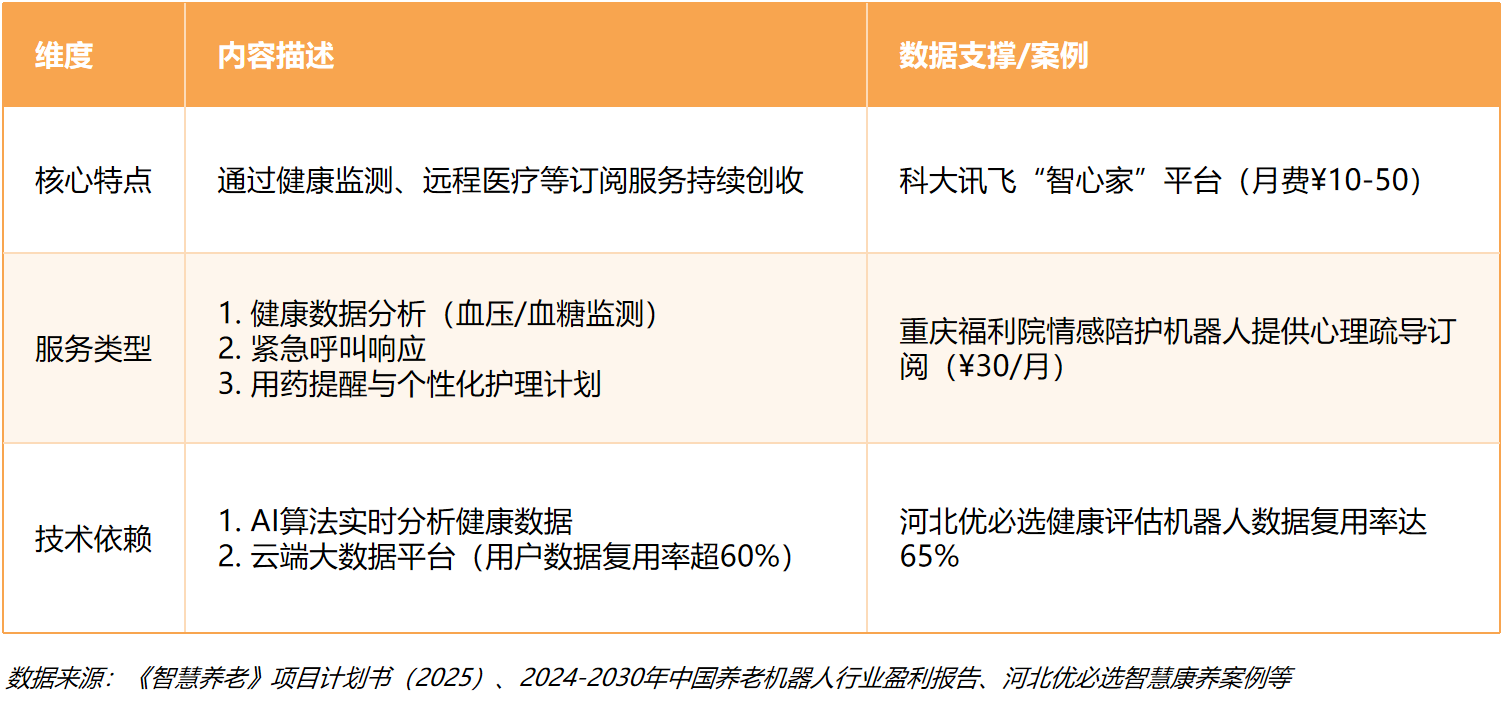

增值服务订阅模式:通过健康监测、远程医疗等订阅服务创收,如科大讯飞“智心家”平台月费10-50元。

政府合作与生态共建模式:与地方政府合作获取补贴,如日本软银联合医疗机构推出医保覆盖的护理机器人。

7-2 主要成本结构分布

智能养老机器人成本结构中,研发成本因技术复杂、需持续创新占比达 20%-30%;核心零部件采购成本高昂,占50%-60%,且部分依赖进口;生产制造、市场推广、运营管理、售后服务等成本也各有占比。整体导致产品价格居高不下,阻碍普及,亟待通过国产替代、规模效应等降低成本。

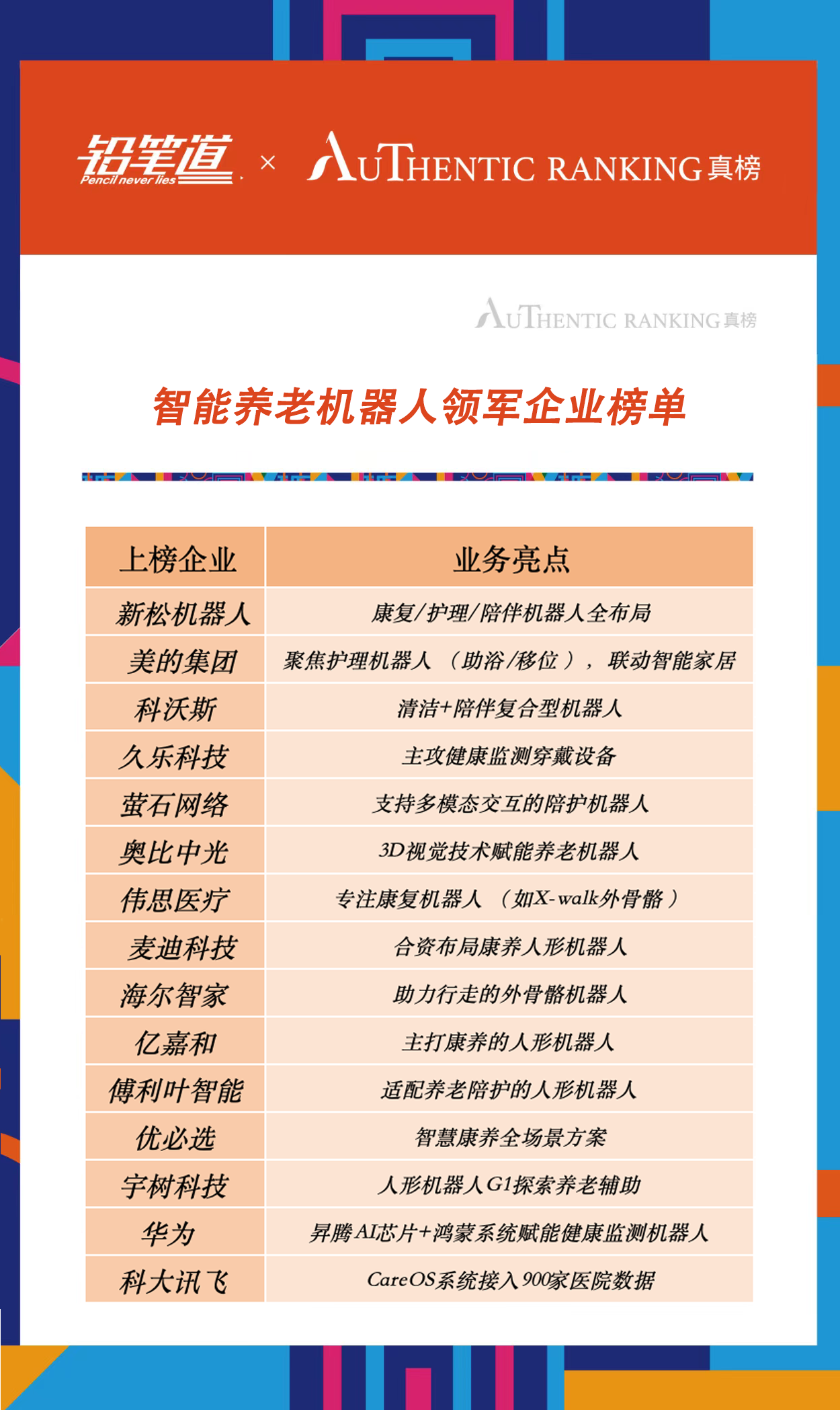

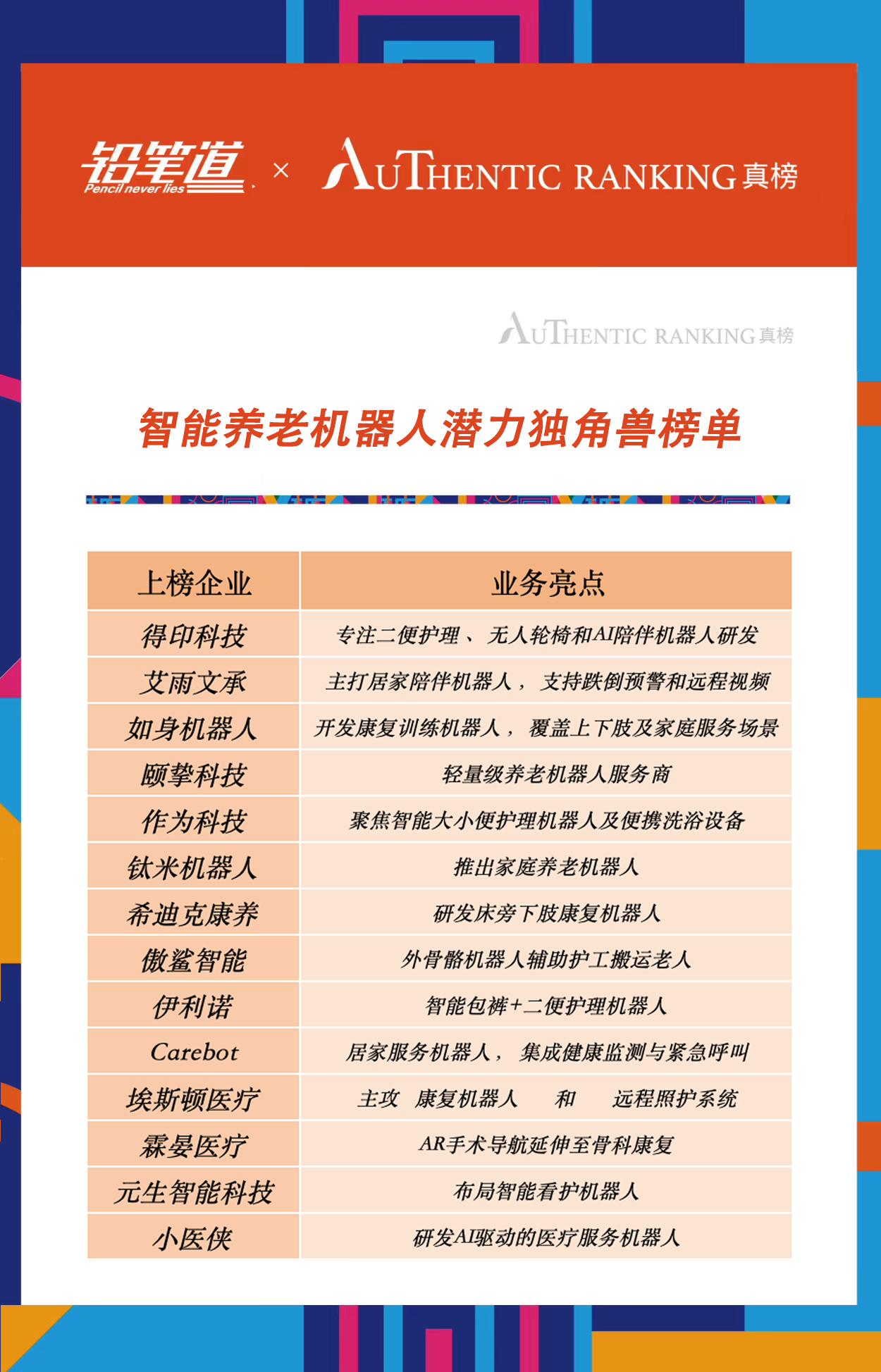

08 榜单发布

在这场万亿级的养老变革中,哪些企业将成为破局者?铅笔道今日将发布《智能养老机器人潜力独角兽榜单》、《智能养老机器人领军企业榜单》。

潜力独角兽榜单重点靶向未来3-5年有可能成为独角兽的企业;领军企业榜单则重点靶向独角兽、IPO、上市企业,它们在产业起着较大的引领作用。

本期榜单的评价手段包括但不限于:铅笔道DATA、Wind、大智慧企业预警通、企查查、中关村科技租赁等DATA数据支持;企业问卷调研、行业专家调研;综合靶向资本化潜力+市场潜力后,最终评选出该榜单。

铅笔道致力于成为全国领先的独角兽培育机构,以科技创新创业媒体为桥梁,发现并培育独角兽。真榜首发于2018年,是铅笔道旗下的王牌榜单。过去7年在科技创新圈有着广泛的影响力,评价维度50多个,累计上榜企业约7200多家,精准预判了Boss直聘、老虎证券、洋葱、兴盛优选、水滴筹、易点云等超30家独角兽的诞生。

榜单发布前,铅笔道郑重声明:1、本榜单仅评选2025年度新晋未来独角兽(数据来自3月),往年已出现的或创新价值不达预期的未来独角兽,可能未列入本次榜单。2、该榜延续铅笔道9年不说谎的价值理念,恪守真实的榜单原则,已经屏蔽一切经营元素。3、由于业务发展需要,部分企业明确不参与榜单,这会导致部分实力企业缺失。

以下为榜单全文。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。