总部位于江苏无锡的果下科技向港交所递交招股书。

铅笔道作者 | 惜文

4月28日,中国储能跑出一个特殊独角兽。

总部位于江苏无锡的果下科技向港交所递交招股书。意外的是,这家公司才成立6年,竟凭借“人工智能+储能”的技术创新,年收入突破10亿,估值超60亿元。

尽管估值未达到独角兽标准,但其商业化成绩已经远远超过后者,算是妥妥的特殊独角兽。在多用途储能系统方向,果下科技成是全球第八大中国企业。

它的崛起背后,隐藏着AI+储能时代的哪些超级机会?

01

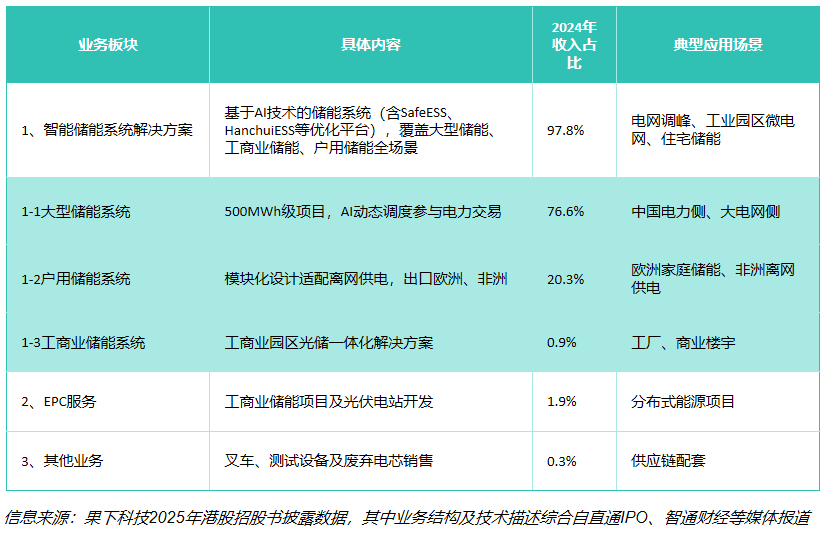

果下科技的核心竞争力,与它AI+储能系统的底层逻辑相关。

传统储能企业多聚焦硬件生产,但没有“大脑”。而果下科技自主研发的AI优化系统,能让储能设备成为具备自主决策能力的“能源管家”,比如SafeESS、HanchuiESS等。

这些系统与硬件结合后,能做什么?可以实时分析电价波动、用户用电习惯、电网负荷等200余项参数,动态调整充放电策略,使储能效率提升30%以上。

比如,在南非约翰内斯堡Solar & Storage Live Africa展会上,其搭载DeepSeek AI算法的储能方案,甚至能根据当地电力市场动态,自主优化交易策略,将投资回报周期缩短至3年。

技术创新,给他带来的市场红利。

2024年,果下科技大型储能系统收入同比暴增601.9%,占据总营收的76.6%,成为中国市场增速最快的储能系统集成商。其AI驱动的智慧储能方案,已应用于国家电网调峰、工业园区微电网等场景,单项目最大装机容量突破500MWh。

02

当然,果下科技还踩到了一个时代红利:全球储能行业爆发式增长。

2019-2024,全球储能市场年新增装机容量的复合增长率高达89.8%,2024年装机量达174.9GWh,预计2030年将达974GWh。

具体而言,中国电化学储能系统(含电池、PCS等核心设备)市场规模约2973亿元(2024年)。

果下科技捕捉到了中国及海外市场(如欧洲户储、非洲离网供电)的增量需求,其大型储能系统收入在2024年暴增601.9%,推动三年营收从1.42亿元飙升至10.26亿元。

这种超级增长背后,本质源自于一种刚需:全球能源结构转型下,储能成为新型电力系统的刚需。

成立初期,果下科技即锚定“AI+储能”技术路线,投入研发力量,攻克储能系统智能化核心痛点。通过自主研发的AI优化平台,实现储能设备的全生命周期管理(如电池健康度监测、电价预测、动态调度),使系统效率提升30%以上。

该阶段的技术积累,为其后续爆发奠定基础,2022年营收1.42亿元中97.8%来自智能储能系统解决方案。

03

这个行业,目前竞争较为激烈。

截至2025年,全球储能系统供应商已超300家,前30强企业占据90%新增装机容量,宁德时代、特斯拉等头部企业,凭借电芯制造与系统集成的双重优势,构筑起“马太效应”壁垒,其年产能突破50GWh的规模,使得度电成本较中小企业低15%-20%。

这种竞争格局下,在多用途储能系统方向,果下科技成为了全球第八大中国企业,核心还是依靠AI重构了传统储能的价值链。

然而,如果不持续进步,这个壁垒也在慢慢降低。比如宁德时代的“麒麟5.0”电芯、特斯拉Megapack 3.0等产品正持续挤压市场。

对于新玩家而言,大约有三个破局机会。

首先是技术路线的差异化创新。

钠离子电池的商业化窗口正在打开,其材料成本较锂电低30%且低温性能优越,海辰储能已推出适配分布式场景的1130Ah钠电模组,这为新玩家避开锂电红海竞争提供了可能。

其次是垂直场景的深度挖掘。

非洲、东南亚等新兴市场的离网储能需求激增,华为通过“光储充”一体化方案将电价从10元/度降至2元/度,证明在电网薄弱区域构建微电网生态存在巨大空间。

再者是商业模式的重构。

虚拟电厂与共享储能正在改写盈利逻辑,国内试点项目通过聚合分布式储能参与电力交易,使业主初始投资降低40%。这种轻资产运营模式,更适合资金有限的新玩家切入。

新的商业模式下,行业正在从“设备销售”向“能源服务”转型。比如阳光电源推出的储能即服务(ESaaS)模式,通过电费分成替代设备销售,这种模式在工商业场景中可将投资回收期缩短至3年。

若新玩家能结合AI算法开发动态电价优化系统,在峰谷价差超过0.7元/度的江苏、浙江等区域,可能以软件服务商身份分食传统硬件市场。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。