华之杰,向主板发起IPO冲刺,年营收10亿元,位列整体智能电控系统市场第四。

铅笔道作者 | 爱羽

近日,江苏苏州杀出一个超级隐形冠军:华之杰,向主板发起IPO冲刺,年营收10亿元,位列整体智能电控系统市场第四。

华之杰的主攻产品是:智能电控系统,尤其是电动工具、园林工具、智能家居等智能电控系统。值得一提的是,在闯关主板之前,华之杰还曾冲刺科创板,但随后撤单。

截至2024年,全球智能电控系统市场的规模约为300亿美元。本文将详细拆解:这个水下赛道,还藏着哪些超级机会?

01 全国排名第四

华之杰的创始人李明,毕业于南京航空航天大学,获得电气工程专业学士学位,并在清华大学完成了MBA课程。毕业后,李明加入了一家外资企业,担任电气工程师,专注于工业自动化和智能电控系统的研发。

2003年,李明看到了智能电控系统在工业自动化的潜力,于是离开外企,在苏州吴中区创立了华之杰电讯,专注于智能电控系统的研发。

2005年,华之杰推出了第一款电动工具电控系统,迅速在市场获得关注。5年后,华之杰扩大生产规模,新建现代化生产基地,进一步提升生产能力。

2012年,公司开始出海,与多家国际品牌合作。

目前,华之杰的核心业务是:智能电控系统。其中电动工具电控系统占总收入比重最高,约45%;园林工具电控系统约占30%;智能家居电控系统约占20%。

02 产业链拆解

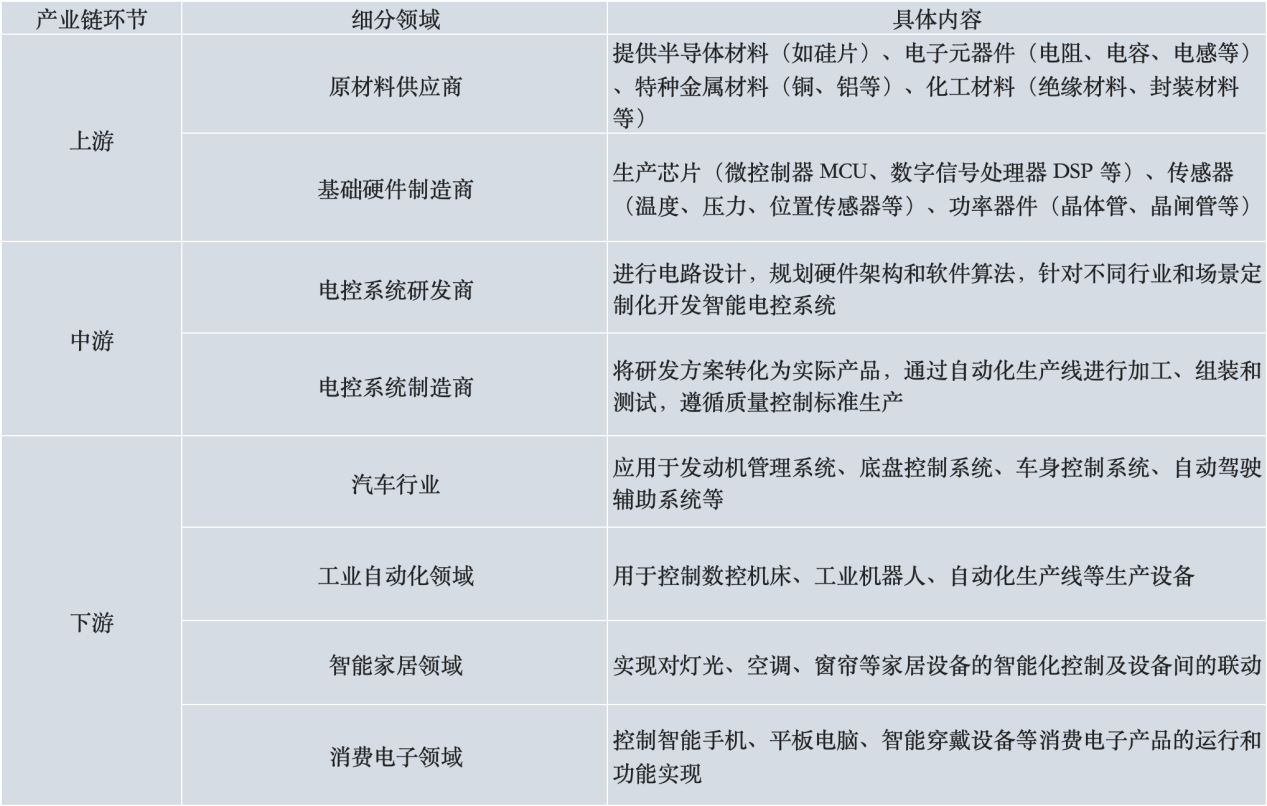

智能电控系统产业链可拆解为:上游为基础层,提供原材料和基础硬件;中游是技术核心层,负责电控系统的研发制造;下游是应用拓展层。

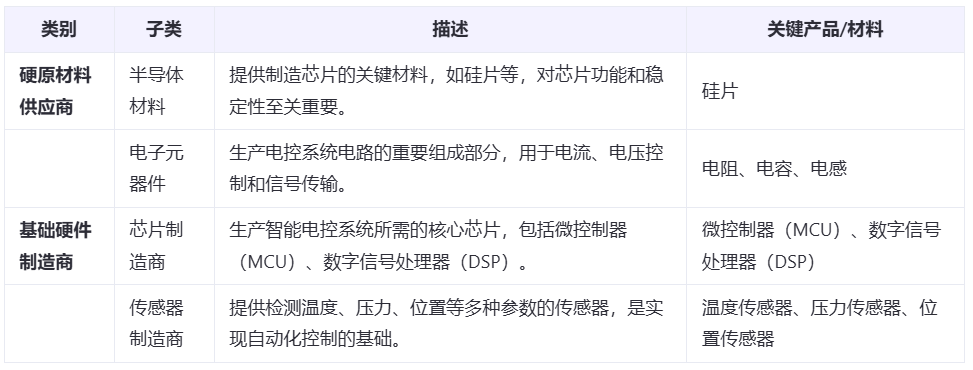

2-1 上游:原材料和基础硬件制造

2-2 中游:电控系统研发制造商

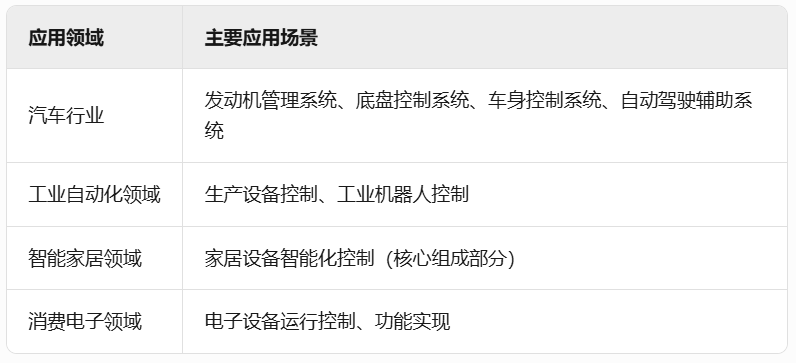

2-3 下游:应用扩展层

03 智能电控系统赛道全景

3-1 什么是智能电控系统?

智能电控系统就像设备的"智能大脑",通过传感器(眼睛耳朵)收集数据,用控制器(大脑)分析处理,再指挥执行器(手脚)自动操作。它能24小时监控设备状态,自动调节温度、速度等参数,还能预警故障,让汽车更省油、家电更听话、工厂机器更高效。

3-2智能电控系统的分类介绍

3-2-1 工业智能电控系统,应用于工业自动化生产线、数控机床、机器人等设备,实现生产过程的精确控制和自动化运行。

3-2-2 汽车智能电控系统,涵盖车身控制系统和自动驾驶辅助系统等。

3-2-3 智能家居电控系统,用于智能家电、智能照明、智能窗帘等设备的控制。

3-2-4 消费电子智能电控系统,应用于智能手机、平板电脑、智能穿戴设备等。

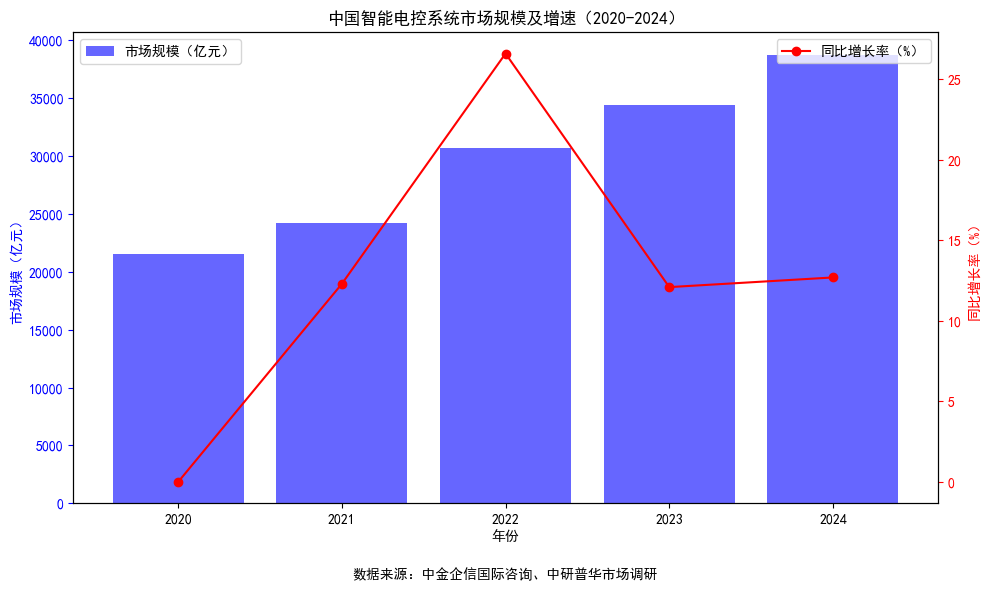

3-2 智能电控系统的市场规模及增速

智能电控系统市场规模庞大,属于千亿赛道,年增速中等偏上。以中国市场为例,2023 年中国智能电控系统市场规模达 2508.4 亿元 ,且呈现出持续增长的趋势。预计到 2025 年,市场规模将达到 3355.3 亿元 ,2024 - 2025 年的年复合增长率约为 16.6%。

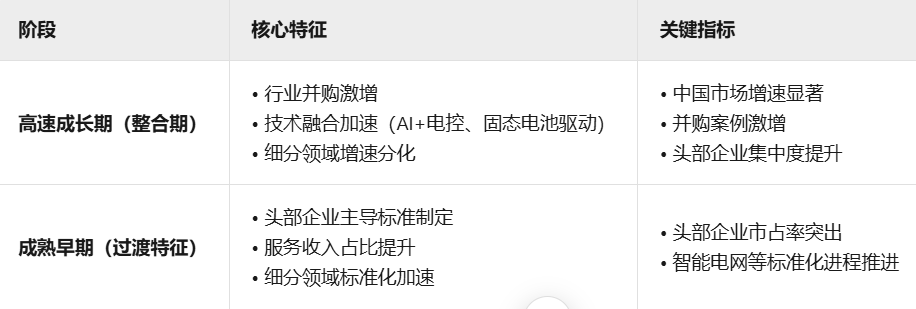

3-3 智能电控系统的发展阶段

智能电控系统当前处于高速成长期(整合期),并正向成熟早期过渡。

3-4 智能电控系统发展的关键驱动因素

主要技术推动因素:半导体技术的不断进步,如芯片集成度的提高、计算能力的增强,使得智能电控系统能够处理更复杂的任务,实现更精准的控制。

04 智能电控上游产业链剖析

智能电控系统上游涵盖基础材料、核心硬件、软件与算法以及数据要素等多个关键领域。

4-1行业现状:

当前行业处于国产替代加速期,但材料性能和工艺精度与国际领先水平仍有差距。

4-2解决的痛点:

传统硬件可靠性和性能问题:传统电子元件在复杂环境下,性能往往不稳定,容易损坏。

软件适配与协同难题:不同软件和硬件之间的适配一直是个难题,协同工作效率低会导致硬件资源无法得到充分利用。

4-3所处地位强弱

整体而言,智能电控系统上游产业链地位相对强势。从毛利率来看,上游核心元器件生产商,像 IGBT 芯片,凭借技术优势维持 40%左右毛利率,高于中游电控系统集成商的25%。在集中度方面,上游关键零部件领域多为寡头垄断,而中游电控系统企业和下游应用市场相对分散,上游议价权更强。

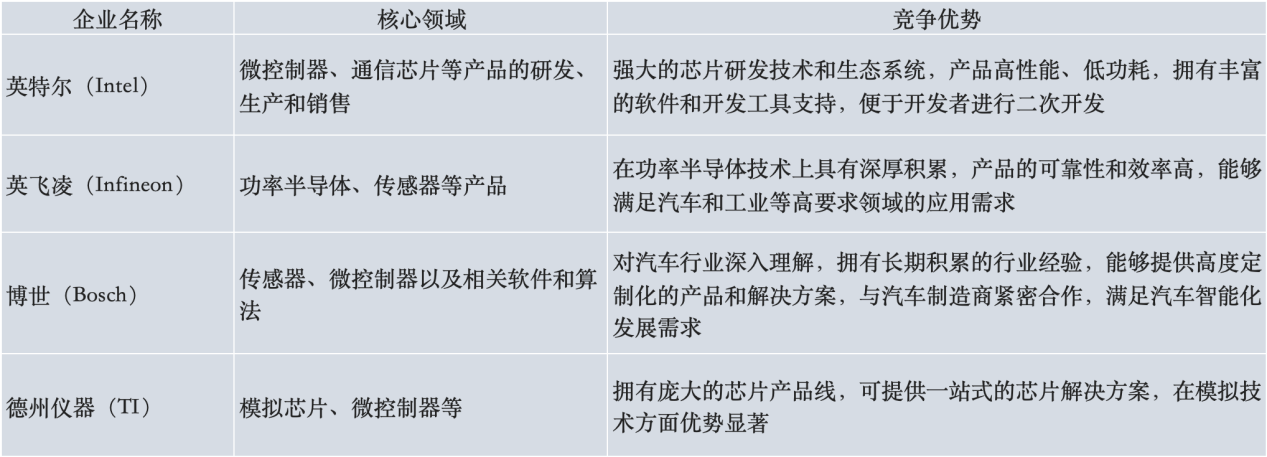

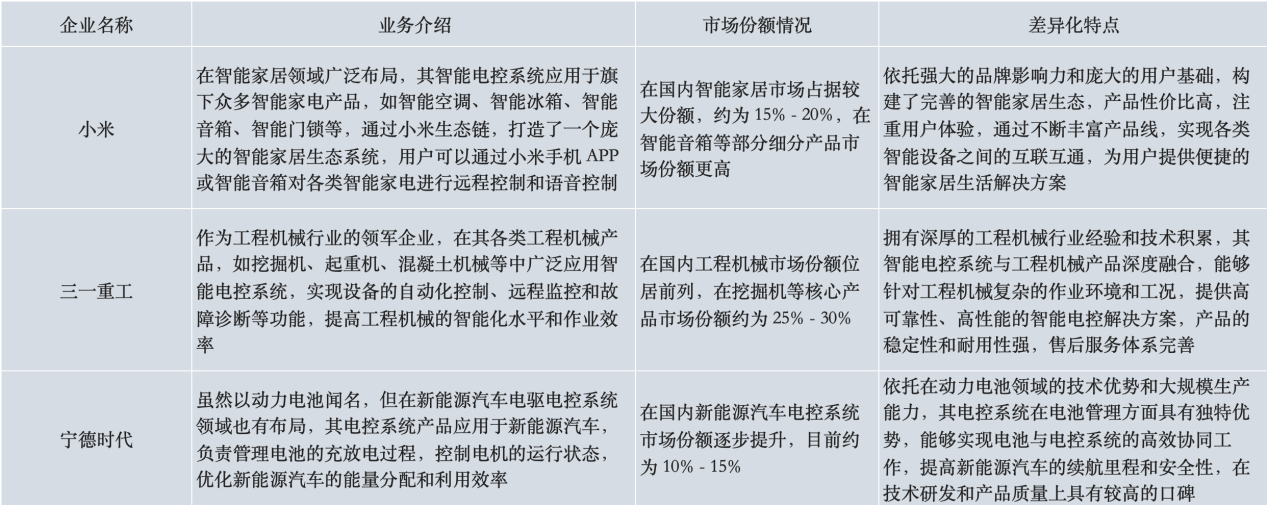

4-4主要代表玩家

05 智能电控中游产业链剖析

智能电控系统中游主要涵盖系统集成商与软件开发商,其通过整合上游的基础资源,为下游应用提供完整的智能电控解决方案。

5-1解决的痛点

系统集成难题:智能电控系统涉及众多上游硬件和软件资源,不同厂家的产品和技术在接口、协议等方面存在差异,导致系统集成难度大。

定制化需求满足困难:下游不同行业和客户对智能电控系统的功能和性能要求各不相同,传统的标准化产品难以满足其个性化需求。。

5-2所处地位强弱

与上下游相比,地位不算强势。毛利率方面,上游芯片、传感器等核心部件,凭借技术垄断维持约40%毛利率,中游集成商仅25%左右,附加值较低。集中度上,上游供应商和下游车企客户集中度高,中游集成企业数量多且分散,议价能力受限。技术壁垒上,上游研发投入强度超20%,远高于中游12%的水平。中游难以在行业标准制定中掌握主导权。

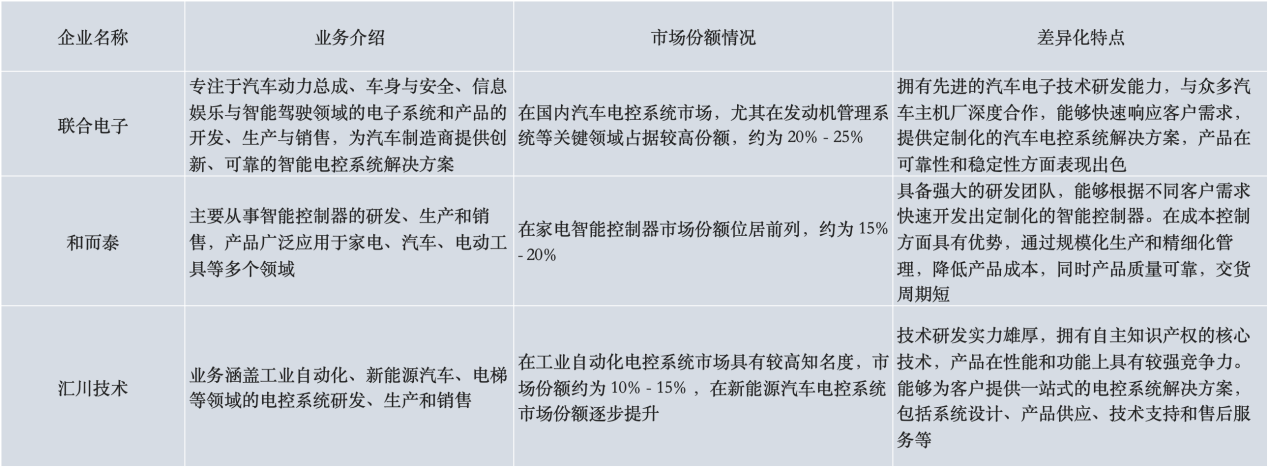

5-3主要代表玩家

06 智能电控下游产业链剖析

智能电控系统下游主要包括各类智能设备制造商、汽车整车厂商以及工业自动化企业等。直接面向终端用户,涵盖多个行业。

6-1 核心价值

其核心价值在于将智能电控系统集成到最终产品中,实现产品的智能化、自动化控制,提升产品性能和用户体验。

6-2所处地位强弱

相较上游和中游,下游地位整体较弱。从毛利率来看,下游产品多为终端整机,受市场竞争和中游议价影响,其毛利率常低于中游系统集成环节,约为 15% - 20%,附加值偏低。集中度上,下游应用场景广且分散,缺乏寡头企业,面对中游相对集中的供应商,议价能力不足。技术维度上,下游企业研发投入强度在8%左右,远低于上游和中游。

6-3主要代表玩家

07 未来1-3年新机遇

7-1技术创新推动

人工智能与机器学习融合:将人工智能和机器学习技术融入智能电控系统,使其能够实现自适应控制、故障预测和优化决策等功能,提高系统的智能化水平和性能。

7-2 5G技术应用

5G 技术的普及为智能电控系统带来了更高速、更稳定的通信连接,可实现设备的远程实时控制和大规模设备的联网管理,拓展了智能电控系统的应用场景和范围。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。