瀚天天成,向港交所发起IPO冲刺。

铅笔道作者 | 爱羽

最近,厦门杀出一个超级独角兽:瀚天天成,向港交所发起IPO冲刺。

它的核心产品之一是:碳化硅半导体外延晶片,这是一种制造电子器件的高性能材料。

瀚天天成成立于2011年,是全球首家实现8英寸碳化硅外延片大规模外供的企业,也是中国第一家实现3英寸至8英寸外延片商业化量产的企业。

这是一家标准的超级独角兽。2024年12月Pre-IPO轮融资后,公司估值约260亿元。

2023年,中国外延片市场规模约88亿元,预计2025年达到200亿元。

本文将详细拆解:这家超级独角兽背后,藏着一个怎样的隐秘赛道。

01 产业链上下游

瀚天天成收入占比最高的产品是6英寸碳化硅外延晶片,2024年占公司总收入的86.2%。这是一种用于半导体行业的高性能材料,主要用于制造高压、高频、高温及高功率电子器件。

2022年至2024年,公司营收分别为4.41亿元、11.43亿元和9.74亿元,其中2024年受行业价格战影响同比下滑14.8%,但净利润逆势增长至1.66亿元,主要依赖政府补助支撑(2024年补助占比达67.5%)。

碳化硅半导体外延芯片产业链可拆解为:上游是原材料与设备。中游是外延片制造与芯片加工。下游是封装与应用。

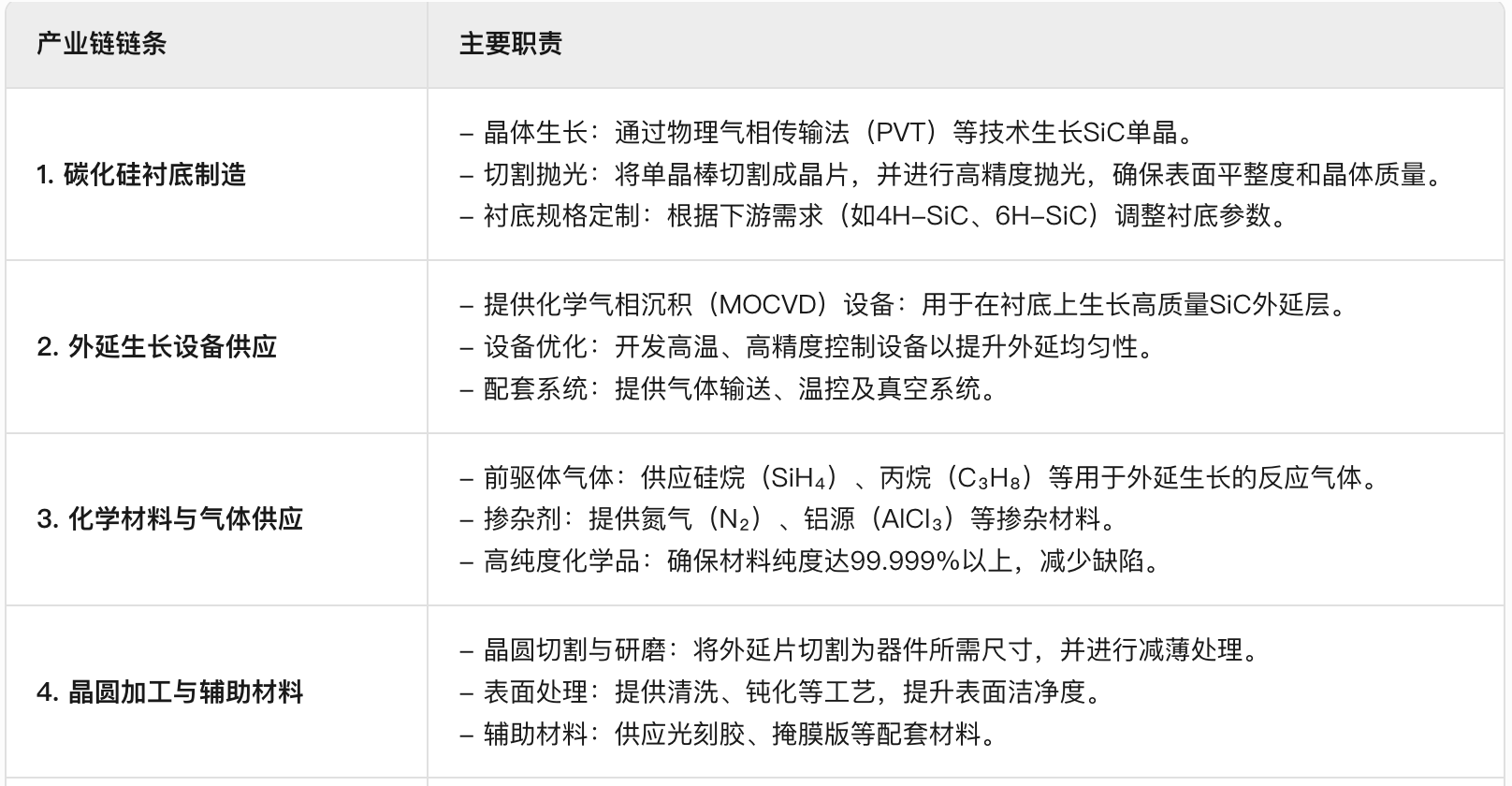

1-1 上游:原材料与设备

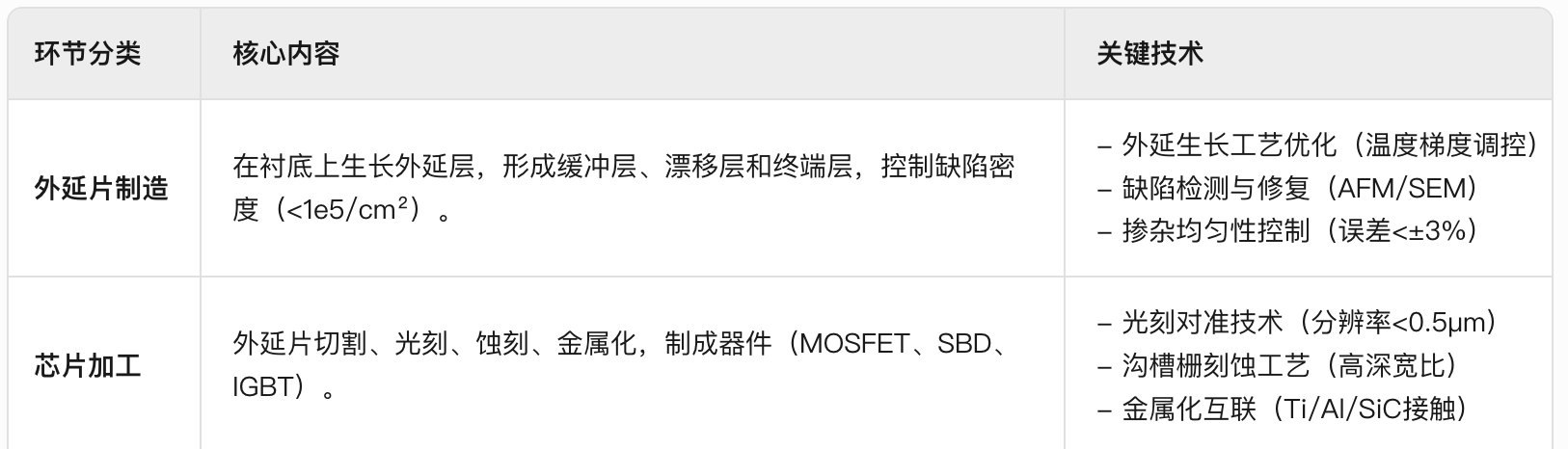

1-2 中游:外延片制造与芯片加工

1-3 下游:封装与应用

02 赛道全景

2-1 碳化硅半导体外延晶片是什么?

碳化硅半导体外延晶片(SiC Epitaxial Wafer)是碳化硅(SiC)半导体器件的核心基础材料,由碳化硅单晶衬底和作为基底材料,提供晶体结构和电学性能的基础,在衬底表面通过气相沉积(如MOCVD)生长的薄膜层,厚度通常为几十微米。

2-2分类介绍

2-3 市场规模及增速

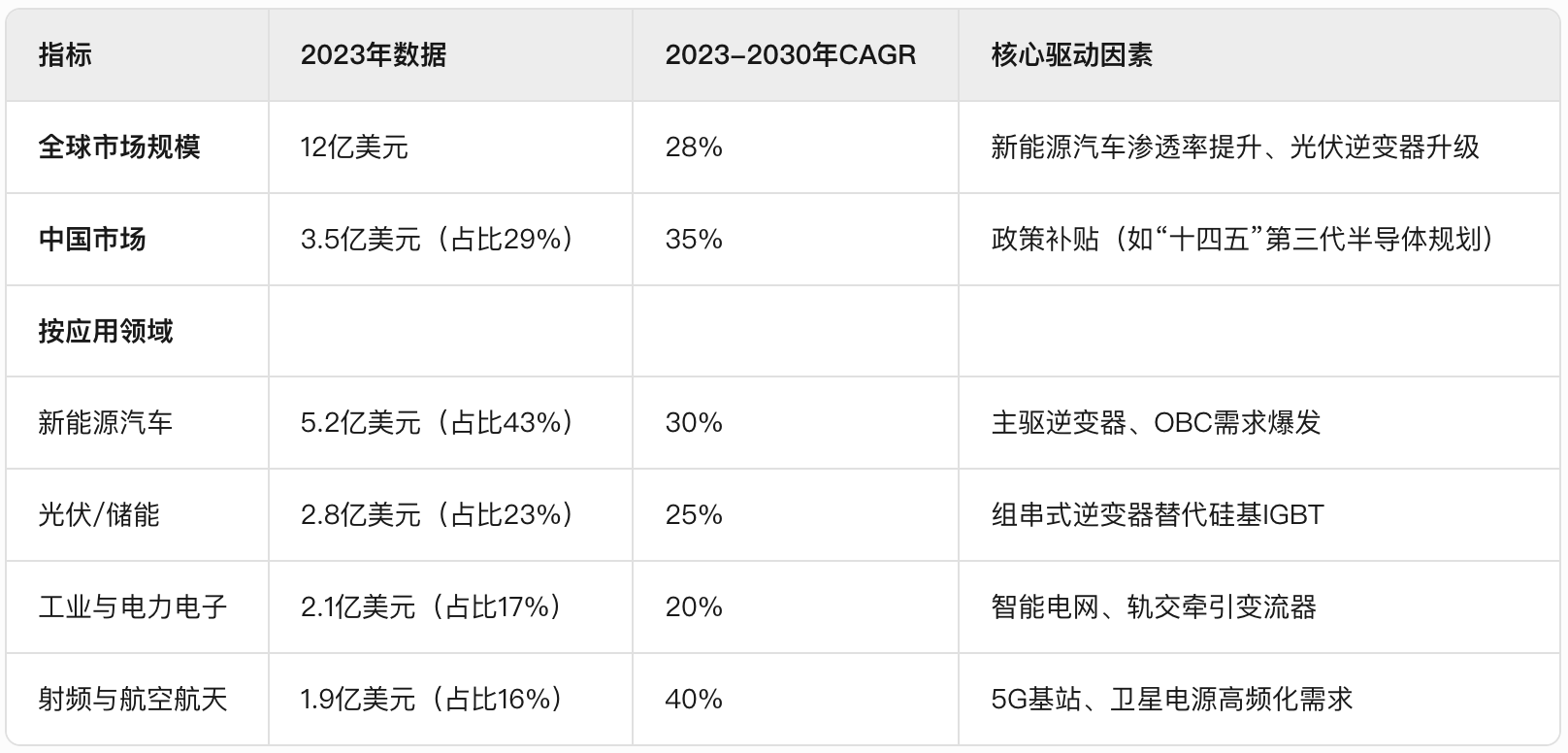

碳化硅外延晶片市场由新能源汽车和光伏驱动高速增长,技术迭代聚焦高频、高压器件,未来7年CAGR超25%,中国市场增速领先。

2-4 碳化硅半导体外延晶片的发展阶段

碳化硅外延芯片当前处于高速成长期(爆发期),核心驱动因素为新能源汽车、光伏需求爆发及技术工艺突破。碳化硅外延技术已成熟,专利年增长率低于30%,研发占比下降(头部企业研发费用占比约15-20%)。

同时,碳化硅在新能源汽车、光伏领域已实现规模化商用,客户教育成本显著降低。并且行业标准尚未完全统一(如车规级认证标准仍在完善)。

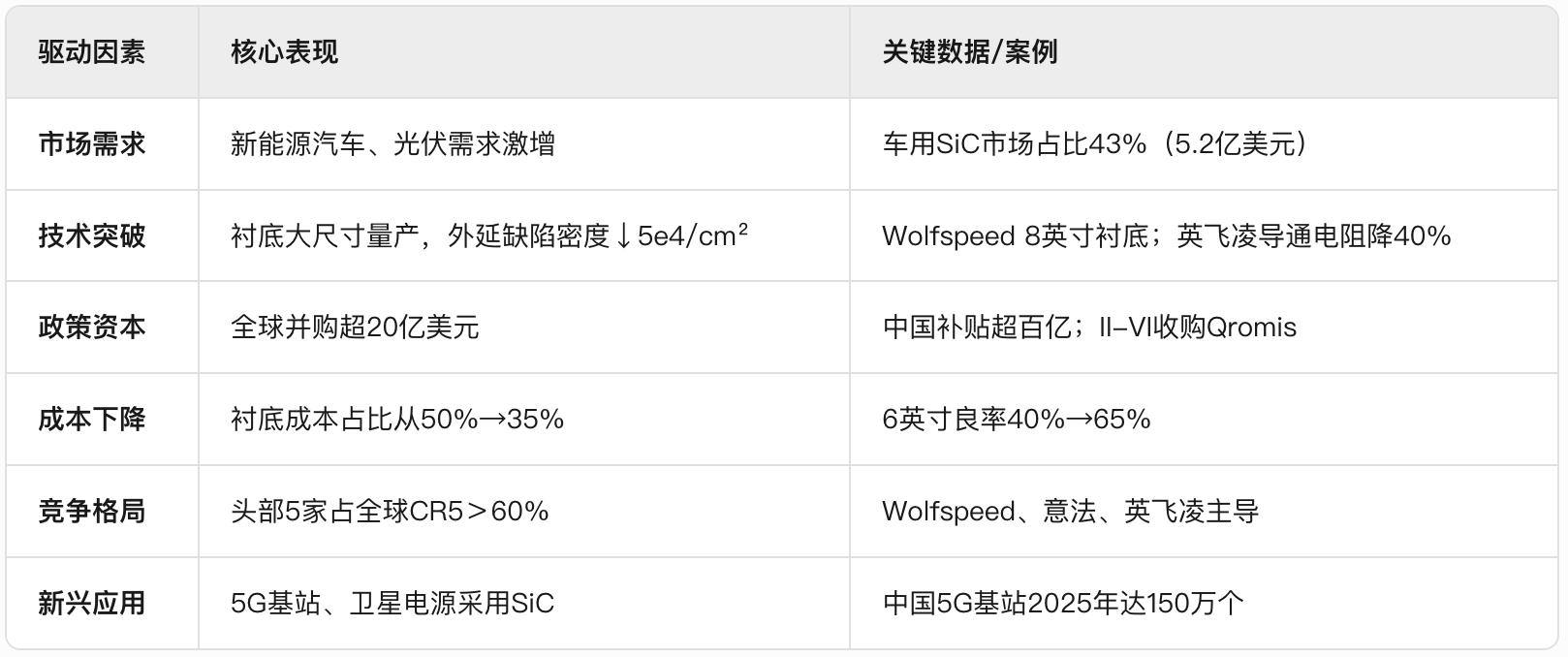

2-5 碳化硅半导体外延晶片赛道的关键驱动因素

03 上游产业链剖析

3-1上游是什么

3-2上游的主攻任务及难点

3-3与国际的发展水平差异

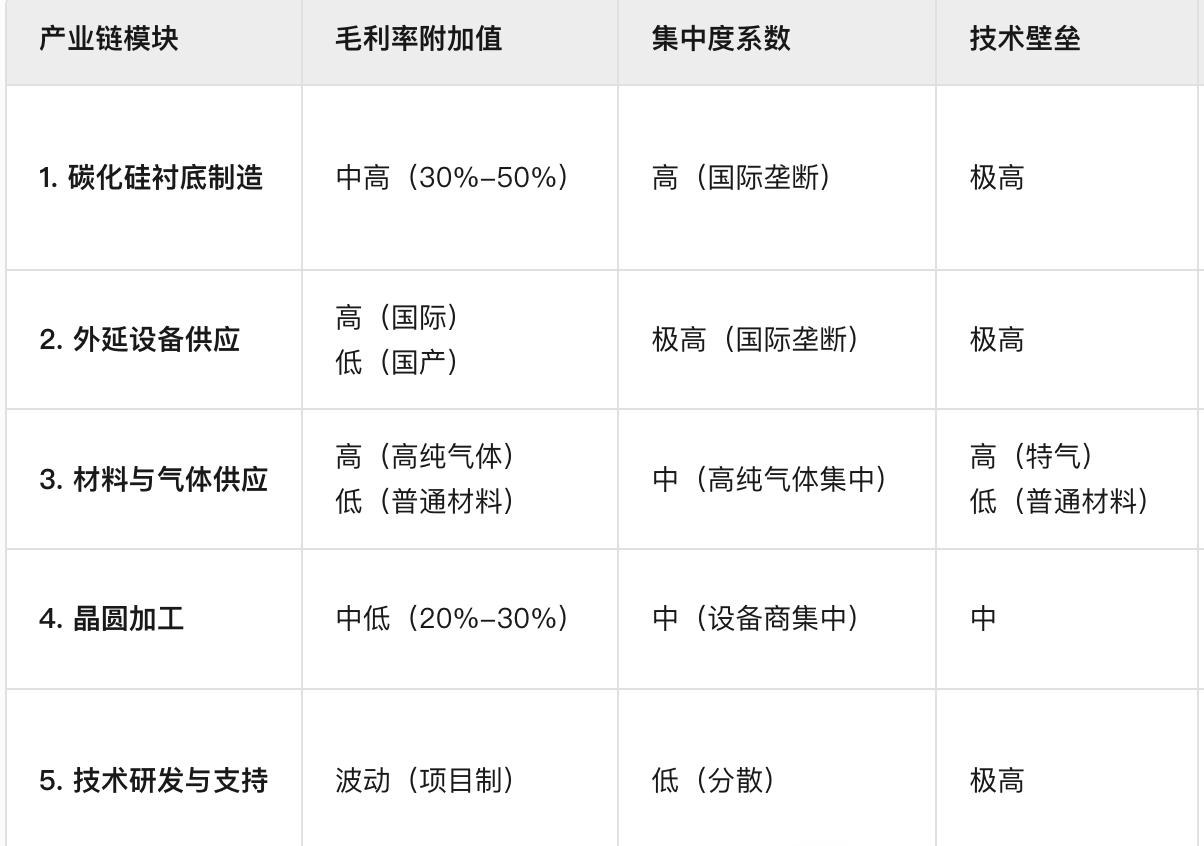

3-4上游各环节的毛利率水平

3-5地位是否强势

国际强势领域:衬底制造(Wolfspeed垄断8英寸技术);外延设备(Veeco/Aixtron控制高端市场);高纯气体(日本昭和电工、美国Entegris垄断9N以上特气)。

国内弱势领域:晶圆加工(超薄切割设备依赖日本DISCO);技术研发(专利壁垒高,车规级标准缺失)。

局部突破领域:国产设备(中微MOCVD设备毛利提升至28%);普通材料(光刻胶、SiNx钝化膜国产化率超50%)。

3-6:主要代表玩家

04 中游产业链剖析

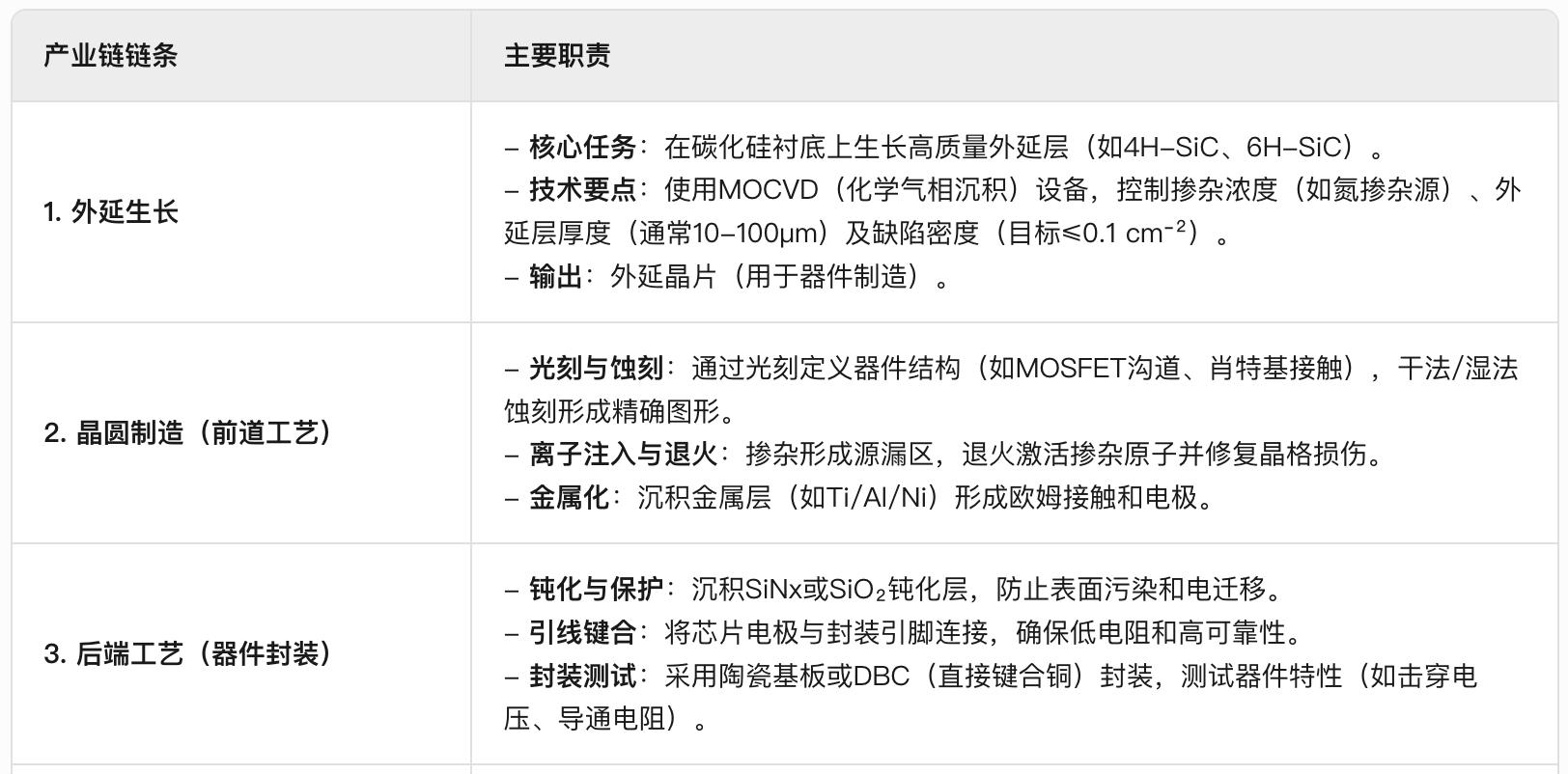

4-1中游是什么

4-2中游的主攻任务及难点

4-3与国际的发展水平差异

4-4中游各环节的毛利率水平

4-5地位是否强势

国际强势环节:外延生长(设备垄断+高毛利);器件验证(标准与设计经验壁垒)。

国内弱势环节:晶圆制造(光刻机被ASML垄断,国产良率低);封装材料(DBC基板依赖日本DISCO)。

局部突破领域:烧结银封装(华海诚科国产化,成本优势);外延设备(中微MOCVD设备市占率提升至20%)。

4-6主要代表玩家

05 下游产业链剖析

5-1 下游是什么

5-2下游的主攻任务及难点

5-3 与国际的发展水平差异

5-4下游各环节的毛利率水平

5-5地位是否强势

国际强势环节:终端应用(车企采购溢价权);技术支持(高端测试设备垄断)。

国内弱势环节:封装材料(DBC基板、烧结银键合工艺);认证体系(车规级AEC-Q101被国际垄断)。

5-6主要代表玩家

06 未来新机会点分析

碳化硅(SiC)半导体外延晶片的新机会点聚焦于技术突破、场景扩展与产业链协同三大方向。

6-1技术端:以大尺寸衬底(8英寸量产)和高纯度电子特气(9N+)为核心,推动国产MOCVD设备及烧结银封装工艺落地,目标客户为国际衬底代工厂(如Wolfspeed)、光伏逆变器厂商(阳光电源)及新能源汽车主驱逆变器企业(比亚迪)。

6-2应用端:围绕800V高压平台(适配特斯拉/蔚来车型)、1500V光伏逆变器及液冷服务器电源,开发车规级SiC MOSFET模块与高频低损耗驱动器件,绑定新势力车企(理想/小鹏)、电网设备商(国家电网)及工业自动化龙头(汇川技术)。

6-3产业链协同端:加速车规认证本土化(参考AEC-Q101)及国产设备替代(中微MOCVD设备市占率目标30%),服务国产车企(吉利/长城)及第三方检测机构(中汽研)。核心驱动力包括技术降本(8英寸衬底成本较6英寸降30%)、碳中和政策(光伏装机年增20%)及供应链安全(国产替代率目标2025年>40%),形成“技术迭代-场景渗透-国产自主”闭环。

本文数据来源,特此感谢:

• Yole Développement:碳化硅衬底/外延设备市场规模、技术趋势分析

• IHS Markit:车规级SiC器件市场份额、车企供应链数据

• SEMI:半导体设备市场统计(如MOCVD设备市占率)

• 彭博新能源财经(BNEF):光伏逆变器SiC渗透率、碳中和政策影响

• 赛迪顾问

• IEEE Xplore、Elsevier:SiC外延层缺陷密度(≤0.1 cm⁻²)、沟槽栅工艺优化论文

• 中国“十四五”半导体产业规划:第三代半导体(SiC)国产化目标

• TrendForce:光伏逆变器SiC模块价格趋势、市场份额。

• 集邦咨询:新能源汽车SiC主驱逆变器竞争格局。

• 《Applied Physics Letters》:SiC高温外延生长机理研究。

• 《IEEE Electron Device Letters》:SiC MOSFET沟槽栅结构优化方案。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。